Bab 3 2023.9.13 原创文章 近期马来西亚棕榈油基本面与技术面浅析

近期马来西亚棕榈油基本面与技术面浅析

马来西亚棕榈油在2023年5月31日完成大级别呈现双底形态之后,给到近期底部对上黄金分割的1.618位,然后对下回撤!我们从近期基本面与技术面两个方向分别浅析一下马来西亚棕榈油近期的大级别双底后快速反弹然后回落的逻辑。

以下是近期马来西亚棕榈油几大消息面影响事件:

马来西亚棕榈油局(MPOB)近日发布报告称,2023年马来西亚棕榈油产量将达到1900万吨。2022年,马来西亚棕榈油产量为1845万吨,2023年1—7月的总产量是969万吨,若要实现1900吨的年度产量,剩余几个月需要生产931万吨棕榈油,相当于月均186万吨。

油棕树种植面积增长较慢

棕榈油是目前世界上产量、消费量和国际贸易量最大的植物油品种,2022年,全球棕榈油产量达到7760万吨,而全球九大植物油脂总产量为2.16亿吨,棕榈油产量占比36%。生产棕榈油的国家众多,但主要集中在东南亚,其中印度尼西亚和马来西亚是棕榈油的主产区。

马来西亚的油棕树种植面积总体上呈现增长态势,2010年至2022年,马来西亚油棕树种植面积增长17%,增速不高,尤其是近四年,增速降至不足1%。

马来西亚油棕树种植面积增速低的原因主要有两方面:一是马来西亚国土面积有限,导致可开拓用于种植油棕树的面积有限。马来西亚国土面积大约是33万平方公里,目前油棕树种植面积为550万公顷,占国土面积的16.7%,油棕树的种植面积甚至超过了耕地总面积。二是欧盟等国家认为油棕树的种植破坏森林,并且限制甚至禁止进口棕榈油,这些声音和措施迫使马来西亚政府主动限制油棕树种植面积的扩张。

显然,马来西亚不会通过增加种植面积提升棕榈油产量,那么短期内想要增加产量,只有依靠提高单产。

“三峰拉尼娜”有望提高单产

在油棕树面积平稳的情况下,马来西亚棕榈油产量的增长更多寄希望于油棕树单产的增长。影响单产的因素众多,树龄结构、降雨量、劳动力数量、施肥情况、疫情等等都会使单产波动。

树龄结构是影响单产的长期因素。通常油棕树在7—18年处于旺产期,在第10年左右单产达到顶峰,随后单产逐年缓慢下滑,一般在树龄22岁时砍掉重植。马来西亚油棕树的单产总体呈现下降趋势,因为马来西亚的油棕树平均树龄增加,单产潜力逐年下滑。

气候因素是影响单产的短期因素,尤其是厄尔尼诺现象和拉尼娜现象对降雨量的影响。一般来说,月累计降雨量低于200毫米会对棕榈油产量不利,而月降雨量在250—350毫米对棕榈油产量最有利。厄尔尼诺现象会降低东南亚的降雨量,从而导致8—10个月后和20—22个月后棕榈油减产,对当期产量则无明显影响。拉尼娜现象会增加东南亚的降雨量,其对棕榈油产量的影响主要体现在两个方面:一是过量降雨影响当期收获节奏及产量;二是充沛的雨水会增加棕榈油产量,包括滞后8—10个月及滞后20—22个月的两波主要冲击。

从历史数据来看,拉尼娜现象之后的棕榈油产量变现不一定就是增加的。从过去4次拉尼娜现象后的产量表现来看,拉尼娜现象后的第一年与第二年产量增减不一,没有表现出足够的规律性。这说明降雨量因素对棕榈油产量的影响并不是决定性的。

2020—2022年,连续三年在秋冬季节形成拉尼娜现象,市场称之为“三峰拉尼娜”,充沛的降水有助于鲜果串(FFB)生长,这将提高今年下半年马来西亚棕榈油单产。

对马来西亚来说,种植园工人的数量也是影响棕榈油单产的重要因素。马来西亚棕榈油理事会(MPOC)认为马来西亚棕榈油种植园仍面临劳动力短缺问题。这个问题自从新冠肺炎疫情暴发以来一直困扰着马来西亚棕榈油种植园,当时许多外国工人离开了马来西亚。2022年的政府和行业数据显示,马来西亚的制造业、种植业和建筑业工人缺口至少120万人,其中棕榈油行业缺口12万人。

2023年在疫情管控措施调整以后,随着外国劳工返回,油棕树收获加快,出油率提高,改善了毛棕榈油单产。比如凯业集团是马来西亚第二大油棕树种植商,在沙巴州和马来半岛拥有96个种植园,目前该公司的种植园工人充足,能够将收割周期提高到10—15天,而去年是45—60天,显然充足的工人数量也有利于马来西亚油棕树单产的提升。

今年产量持平或略超过去年

1—7月,马来西亚共计生产棕榈油969万吨。通过历史对比,可以发现这是处于较低水平的产量,在过去16年(含今年)里产量排名倒数第五,排名靠后的主要原因是今年3月、4月、6月的产量不及预期。如果按照MPOB预计的1900万吨年度产量来计算,8—12月需要生产931万吨的棕榈油。在过去15年里,8—12月的总产量在900万吨以上的年份有5个,在931万吨以上的只有2017年,2017年8—12月共计生产了938万吨棕榈油。

从历史的角度看,在上半年开局不利的情况下,2023年马来西亚棕榈油产量要实现1900万吨的年度产量还是非常有难度的。如果考虑到马来西亚油棕树树龄老化、单产总体呈下滑趋势,2023年要达到1900万吨年度产量基本不太可能。但考虑到“三峰拉尼娜”和劳动力短缺问题部分解决,马来西亚2023年下半年的棕榈油产量应该高于2022年下半年,2023年全年的产量持平或略超过2022年全年的产量。因此,预计2023年马来西亚棕榈油的产量在1845万—1900万吨,且偏向于区间左侧。

从以上基本面变化来看,气候方面的利多影响有限,对于棕榈油的整体供需两端以外的生物燃料的消耗,必然抬高高品种棕榈油的价格,但对整体价格影响有限!未来一段时间需要重点关注棕榈油在全球需求面能否改善,并且行情能否与之配合!还验证利多消息兑现时,行情的上攻速度,确定上方空间大小!

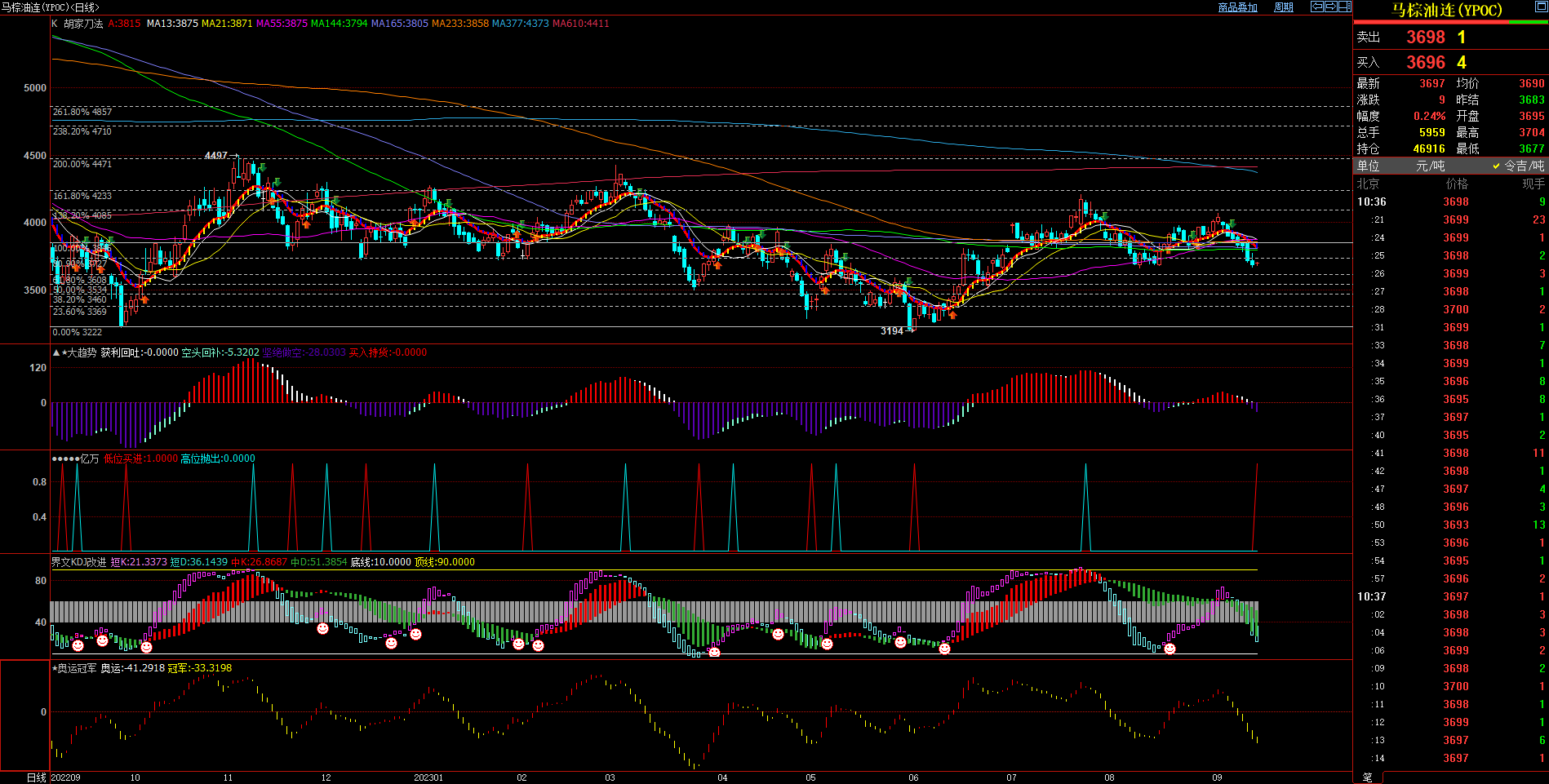

上图是马来西亚棕榈油连续合约日线别K线图叠加近期小底部对上黄金分割和斐波那契数列参数均线和其他指标

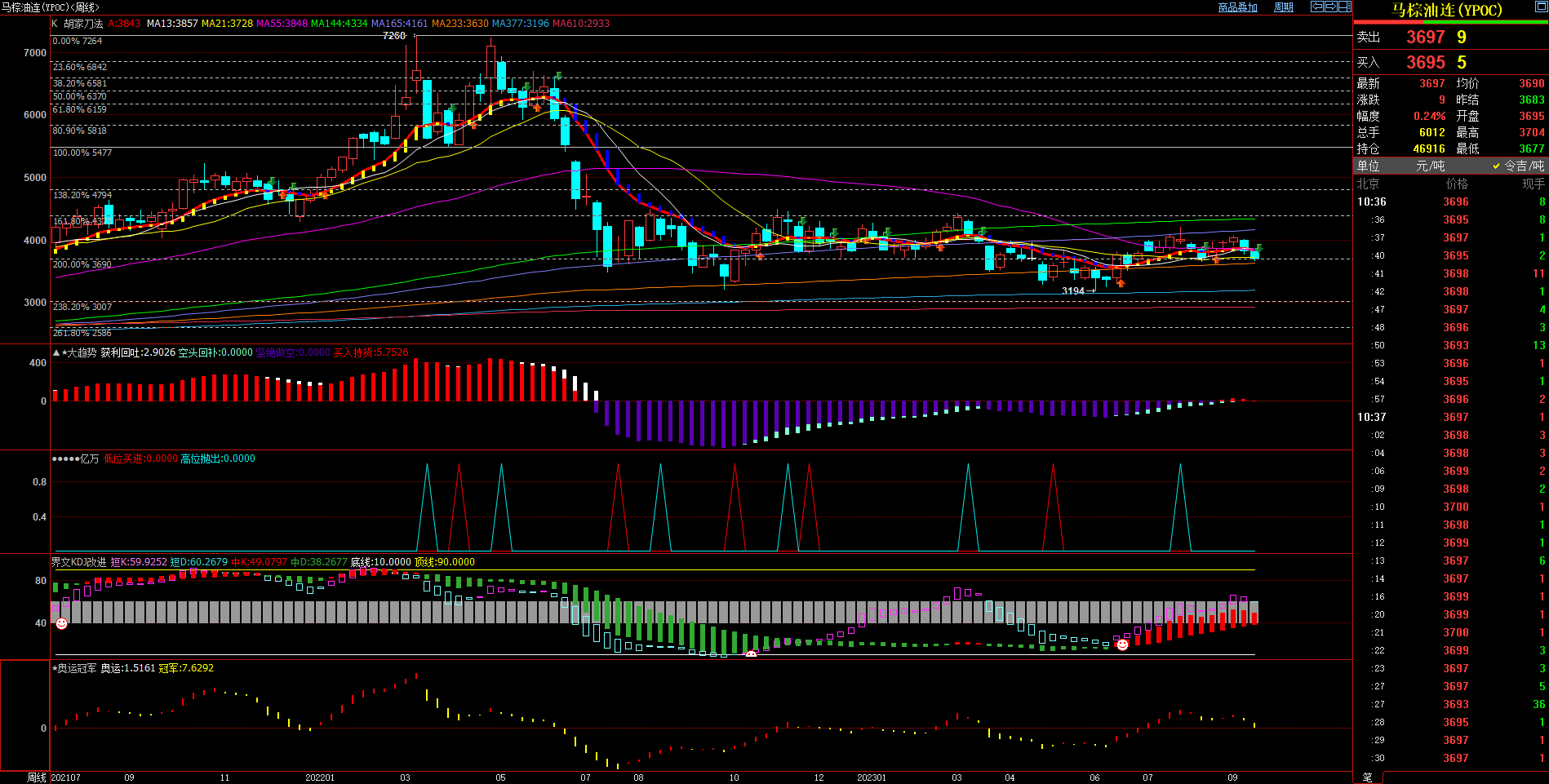

上图是马来西亚棕榈油连续合约周线别K线图叠加2022年3月顶部对下黄金分割和斐波那契数列参数均线和其他指标

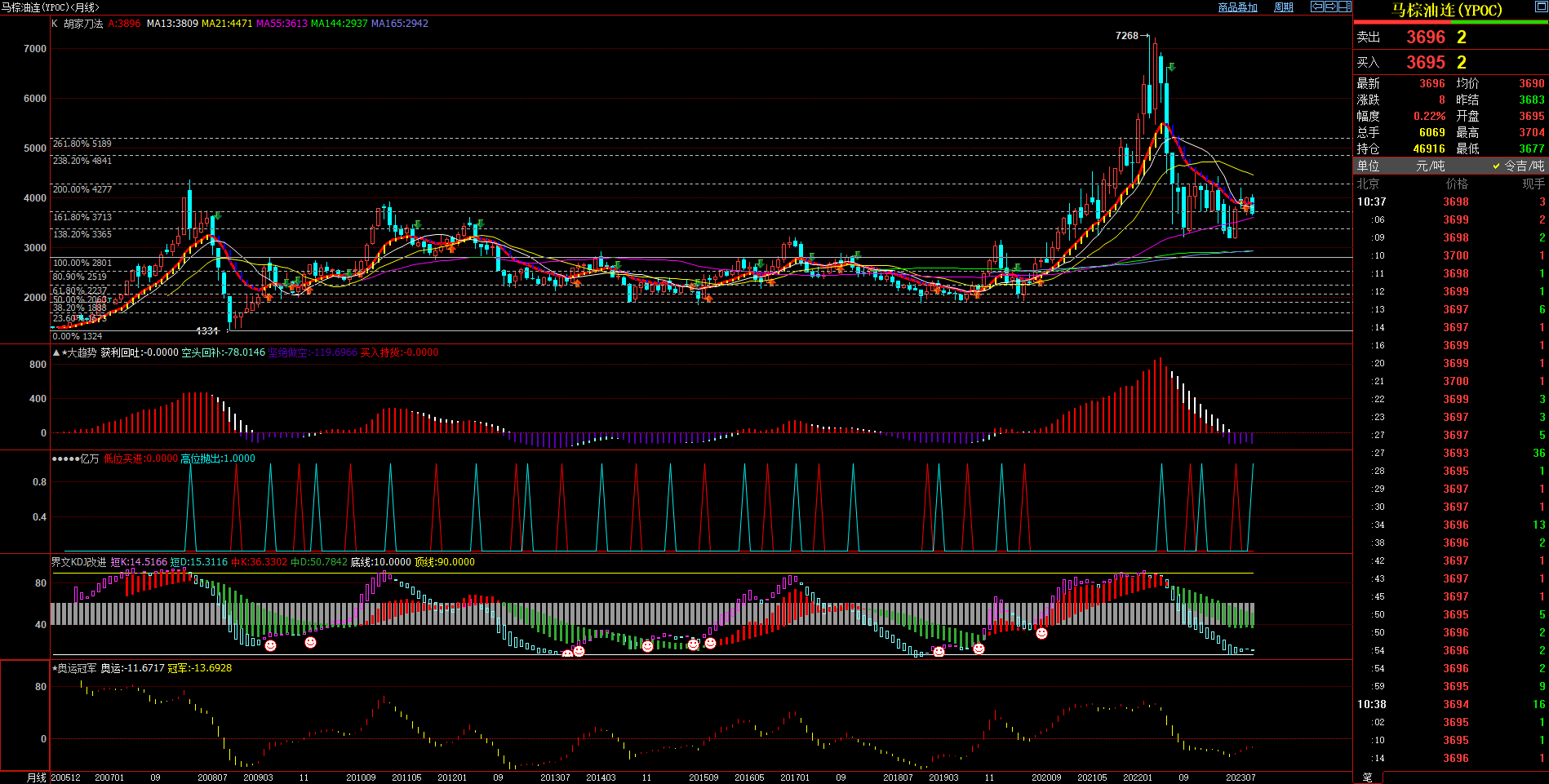

上图是马来西亚棕榈油连续合约月线别K线图叠加历史级别底部对上黄金分割和斐波那契数列参数均线和其他指标

技术面分析:1,日线级别,呈现双底或头肩底形态后,快速反弹,说明短期上方空间不大;2,周线形态,近期在顶部对下黄金分割的2.000位和周线级别377均线到144均线大区间,展开多空争夺,整体不强也不弱;3,月线级别,从2022年7月至今一直在月线55MA附近以及历史级别底部对上黄金分割的1.382-1.618-2.000位上下震荡,没有迹象改变现在的震荡形态!