Bab 1 2023.9.11 原创文章 近期美小麦基本面与技术面浅析

近期美小麦基本面与技术面浅析

美小麦从2023年6月和7月,完成小级别双顶之后,一路向下,即将再创近期新低的形态!我们从近期基本面与技术面两个方向分别浅析一下美小麦的完成小级别双顶之后,一路向下,即将再创近期新低的逻辑。

以下是近期美小麦几大消息面影响事件:

芝加哥9月10日消息;截至2023年9月8日当周,芝加哥期货交易所(CBOT)软红冬小麦期货互有涨跌,其中基准期约收高0.05%,结束过去五周的连跌行情,因为黑海谷物协议谈判未有进展,澳大利亚和阿根廷等主产国天气干燥令人担忧作物潜力。不过俄罗斯出口供应庞大,美元走强,美国小麦销售不振,继续压制小麦价格。

本周土耳其总统埃尔多安与俄罗斯总统普京会谈,希望能够拿出新的谈判框架,以此恢复黑海谷物倡议。会后普京表示,只有在满足其条件后,俄罗斯才会重返黑海谷物协议。乌克兰开始通过克罗地亚海港出口谷物,拓宽航运路线。伦敦劳合社正与联合国商谈,如果能够达成新的黑海走廊协议,将为乌克兰的谷物运输提供保险。

澳大利亚、阿根廷和加拿大的天气持续干燥,令人质疑小麦生产潜力。澳洲气象局称,8月降雨稀少,大部分地区的土壤墒情低于平均,威胁作物生长。

美国农业部作物周报显示,截至9月3日,冬小麦播种完成1%,低于分析师平均预期的3%和五年均值3%。

美国农业部出口销售周报显示,截至9月11日当周,美国小麦销售量为38万吨,低于一周前的42万吨,与市场预期相符。2023/24年度迄今美国小麦出口销售总量为788万吨,同比减少21.3%。

本周美元指数连续第八周上涨,创下2014年以来的最长涨势,报收105.066点,比一周前上涨0.84%。

联合国粮农组织周五称,8月全球食品价格指数121.4点,环比下降2.1%,比去年3月峰值低34%。8月小麦价格下跌3.8%,因为一些主要出口国的供应季节性增加。

从基金动向来看,截至9月5日当周,投机基金在小麦期货及期权市场的净空单为78,681手,比一周前减少1,200手。

截至2023年9月8日当周,全球小麦价格温和上涨,主要因为澳大利亚、加拿大以及阿根廷等主要生产国的小麦产量潜力受到持续干燥天气的影响。不过俄罗斯小麦出口预估再度上调,限制小麦市场的反弹空间。

周五芝加哥期货交易所(CBOT)12月软红冬小麦期约报收5.9575美元/蒲,比一周前上涨0.04%。堪萨斯城期货交易所(KCBT)的12月硬红冬小麦期约报收7.32美元/蒲,上涨1.28%。明尼阿波利斯谷物交易所(MGEX)的12月硬红春小麦期约报收7.4350美元/蒲,上涨1.45%。Euronext的2023年12月小麦报收236.25欧元/吨,上涨0.5%;阿根廷小麦现货报价为319美元/吨,上涨1.6%。

多个主要生产国的小麦产量面临干旱威胁

由于天气干旱,澳大利亚政府机构ABARES在9月5日发布的季度报告里将2023/24年度澳麦产量下调逾80万吨至2540万吨,比上年创纪录的产量减少36.0%,比十年均值减少约3.8%。作为对比,美国农业部目前预计2023/24年度澳大利亚小麦产量为2900万吨,同比减少27%。

在南半球的另外一个小麦主产国阿根廷,当地交易所近几周来一直警告干旱天气导致小麦作物受到不利影响。布宜诺斯艾利斯谷物交易所本周将小麦播种面积调低10万公顷,预计2023/24年度小麦产量从上年的1220万吨恢复到1650万吨,但是仍低于美国农业部预期的1750万吨。

加拿大统计局8月29日发布报告,将2023/24年度小麦产量调低到2,950万吨,创下8年来次低水平,比上年产量减少14.2%,也低于分析师平均预期的3,040万吨。作为对比,美国农业部在8月份供需报告里预测加拿大小麦产量为3300万吨,低于7月份预测的3500万吨,同比降低2.4%。9月14日加拿大统计局将使用截至8月31日电数据,发布新的产量预期。

黑海协议谈判未能取得突破

周一土耳其总统埃尔多安在和俄罗斯总统普京会谈后发表声明,呼吁西方和乌克兰软化在粮食协议上的立场。不过乌克兰很快就拒绝了艾尔多安的建议,表示不会做出妥协。在周末20国峰会后,欧盟领导人表示俄罗斯向非洲国家捐赠100万吨谷物的粮食是对非洲国家的“蔑视”。俄罗斯则重申自己的立场,在俄罗斯提出的所有要求得到满足前,不会重返黑海协议。

俄罗斯目前更倾向于单独向最需要粮食的非洲国家供应谷物,这一方案的核心就是,在卡塔尔的财政支持下,俄罗斯以折扣价向土耳其供应100万吨谷物,土耳其进行加工后运往非洲。

乌克兰试图开辟新的出口路线

与此同时,乌克兰在试图开辟新的谷物出口路线。乌克兰驻土耳其大使瓦西里·博德纳尔在9月7日表示,乌克兰已向土耳其提交正式建议,希望在没有俄罗斯参与的情况下恢复黑海出口走廊。这位大使表示,已经有货轮通过罗马尼亚、保加利亚和土耳其的黑海领海,即所谓临时走廊。自8月10日宣布该走廊以来,已经有四艘船只通过了该走廊离开黑海港口。

不过周日(9月10日)土耳其总统埃尔多安在新闻发布会上表示,任何试图抛开俄罗斯的黑海谷物协议的举措都不太可能持续。

欧盟邻国很可能在9月15日之后继续禁止进口乌克兰谷物

波兰、匈牙利和斯洛伐克正继续推动将乌克兰谷物进口禁令期限延长至今年年底,并警告称进口乌克兰谷物对其国内市场造成干扰。在9月6日的欧盟会议上,保加利亚对乌克兰谷物进口表达了担忧,但是同时保持了灵活性。此外,共有13个欧盟成员国不支持延期。波兰已经多次表示,即使欧盟不批准延期,也将继续对乌克兰谷物实施进口禁令。乌克兰官员表示,如果进口禁令延长,乌克兰将根据2014年和欧盟达成的贸易协定提出上诉。

俄罗斯小麦出口预估再次上调

俄罗斯咨询机构SovEcon本周将2023/24年俄罗斯小麦出口目标上调50万吨,达到创纪录的4860万吨,这也将超过上年的历史峰值4690万吨,因为俄罗斯小麦出口销售创纪录。该公司表示,小麦出口小麦利润率仍然很高,每吨高达10美元,不过未来可能降至每吨几美元。上周咨询机构IKAR曾将2023/24年度俄罗斯小麦出口预估上调至4950万吨,高于早先预测的4750万吨。

美国小麦销售依然落后于上年同期

美国农业部出口销售周报显示,截至8月31日当周,美国小麦销售量为38万吨,低于一周前的42万吨。2023/24年度迄今美国小麦出口销售总量为788万吨,同比减少21.3%。美国农业部出口目标为1905万吨,同比减少7.7%。过去8周里美元汇率持续上涨,削弱了美国小麦出口竞争力。从出口报价来看,9月7日时美湾软红冬小麦报价为236美元,比一周前上涨2美元;美湾硬红冬小麦报价为319美元/吨,上涨10美元;法国小麦FOB报价为每吨246美元/吨,下跌4美元;阿根廷上河小麦FOB报价为314美元/吨,与一周前持平。

美国头号冬小麦产区的小麦收获结果显示蛋白含量高于10年均值

美国农业部对对头号冬小麦产区堪萨斯州的小麦抽样调查显示,小麦容重比例低于去年同期,但是蛋白含量高于过去10年均值。美国农业部在周五的报告中表示,抽样检查显示小麦蛋白含量平均为13%,比去年高出1个百分点,比10年均值11.9%提高1.1个百分点。小麦平均容重为每耳60.6磅,而2022年为每蒲61磅,过去10年均值为每蒲60.7磅。

美国农业部作物进展周报显示,截至9月3日,美国2024年冬小麦播种进度为1%,低于去年同期的3%,也低于过去五年同期平均进度3%。美国春小麦收获完成74%,一周前54%,去年同期68%,五年同期均值77%。美国干旱监测报告显示,截至9月5日,冬小麦位于干旱地区的比例为46%,与一周前持平,低于上年同期的53%。春小麦位于干旱地区的比例为56%,比一周前减少1%,远远高于上年同期的21%。

FAO调低2023/24年度全球小麦产量预期

联合国粮农组织(FAO)周五发布的报告显示,由于几个主要出口国的供应季节性增加,8月份全球小麦价格环比下跌3.8%。

FAO本月预计2023/24年度全球小麦产量为7.811亿吨,比7月份下调220万吨,比上年减少2.6%,但仍将是有记录以来的第二高点。由于天气持续干旱导致单产下降,加拿大和欧盟的产量预估下调。由于主产区暴雨影响作物产量前景,中国小麦产量预估略微下调。美国小麦产量预期值有所上调,因为最新调查数据显示春小麦播种面积增加;印度和乌克兰的小麦产量数据上调,因为最近的政府数据显示单产高于先前预期。

从以上基本面变化来看,小麦的利多消息远多于利空消息,供需两端大部分的利多与利空对冲后,美小麦的大级别走势依然是偏多的!那么未来一段时间,需要重点区分所有农产品中孰强孰弱,然后将美小麦的相对强弱关系,选择其他品种对冲风险!

上图是美小麦日线别K线图叠加2022年3月初的顶部对下黄金分割和斐波那契数列参数均线和其他指标

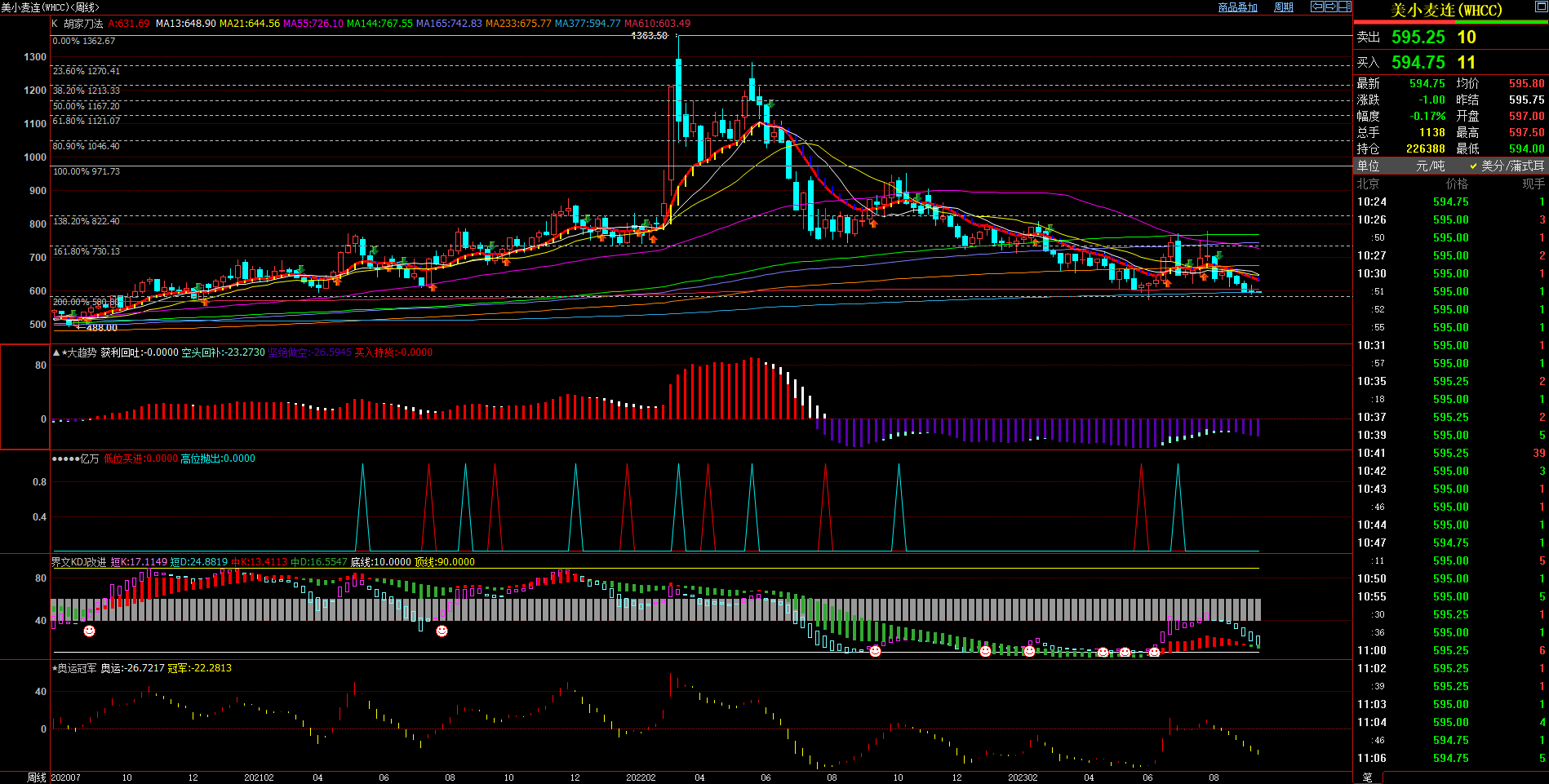

上图是美小麦周线别K线图叠加最近2022年3月的顶部对下黄金分割和斐波那契数列参数均线和其他指标

上图是美小麦月线别K线图叠加2000年底部和1996年高点的对上黄金分割和斐波那契数列参数均线和其他指标

技术面分析:1,日线级别,从8月初下破日线级别所有均线后,呈现缓慢下跌,即将再创近期新低的走势;2,周线级别,从今年2月至今都在周线级别均线密集区间震荡,短期内没有破位走出现有震荡区间的意愿;3,月线级别,6月份和7月份虽然对上击穿了强压力,但月线收线依然被月线级别多空分水岭月线级别55均线压制,依然是月线级别均线密集区间震荡整理的形态!