Chapter 50 2023.9.8 近期美豆基本面与技术面浅析

近期美豆基本面与技术面浅析

美豆连续合约在2023年6月13日完成大级别双底形态后,对上快速反弹,在7月24日被日线级别大级别均线密集区间压制后,对下回撤,然后走出相对低位的震荡整理形态!我们从近期基本面与技术面两个方向分别浅析一下美豆连续合约的日线级别大级别均线密集区间压制之后对下回撤,然后走出相对低位的震荡整理形态的逻辑。

以下是近期美豆连续合约几大消息面影响事件:

近期因密西西比河水位下降推动了美国驳船运费上涨。截至8月29日,圣路易斯河段驳船费率较上周上涨49%,较去年同周上涨50.64%,至每吨23.34美元。孟菲斯河段驳船费率较上周上涨82.32%,至运费23.71美元/吨。其他各河段驳船运费均有不同程度上涨。在美国农产品出口中,内陆运输费用是出口价格组成中重要的一部分。上升的内陆运输成本势必会传导到下游,密西西比驳船市场的情况有可能影响美湾地区FOB及CNF出口报价的竞争力。

美国有着非常发达的内陆运输系统,包括:驳船,铁路和卡车。美国地形两边高中间低的独特优势使这三种运输方式各有其特点:由美西出口的大宗商品通常是运用铁路及卡车的运输方式;而经美湾出口的货物则利用内陆水道驳船运输。随着美豆产量及出口的上升,美豆在抵达出口港之前通过驳船运输量及占比越来越大。以2020年为例,在三种运输方式之中,53.12%的美豆出口通过驳船运送至美湾港口。

在水路运输中占据重要作用的密西西比河用其发达的水系沟通了美国南北运输的通道,北起五大湖流域,南达墨西哥湾,它承载着美国60%的谷物运输。内陆水道系统通过驳船运输大宗商品的燃料、电力和劳动力的可变成本加上每吨英里的固定成本低于铁路。因此,当水路交通条件合理时,驳船运输是将大豆从原产地运至目的地的最优选择。驳船运输由为拖船加驳船的方式组成,一个马力强大的拖船可根据河流状况推动 40 至 50 艘驳船,每艘驳船可载运约 1,500 吨谷物或大豆。这意味着单个“拖船”可以轻松运送足够的大豆来装载 5 万吨巴拿马型散货船。

通常在9英尺吃水深度下,典型的美国船尺寸为195英尺X35英尺,可容纳1500短吨 (1360.8公吨)的货物,每减小一英尺吃水深度驳船损失约200短吨 (181.4公吨)的容量。水位降低,限制了驳船的装载的重量,那么要运输同样重量的大豆就需要更多的驳船来进行这一操作,需要更多的驳船供应,也会提高驳船运输的费用。例如2022年,同样因为干旱导致密西西比河水位下降,大量驳船搁浅,严重影响了大豆的出口运输,因此那时美豆由美湾出口的CNF报价一度在430-440的高位运行。下图1为2022年10月17日密西西比河孟菲斯河段的水位及预测图,那时孟菲斯河段水位为-10.79英尺,并且后续预期也没有很大的好转。图二则是2022年10月密西西比河各河段运费(美元/吨),可以明显看出相较于2021年同期上涨幅度之大。

因美国自6月下旬以来持续的干旱天气,当前密西西比河水位也令人担忧。尤其是美豆收割邻近,市场对于密西西比河水位问题愈发关注。根据NOAA水文预报,截止9月6日密西西比河孟菲斯河段水位为-6.1英尺,去年同期为-3.2英尺。

但是目前美豆还未开始收割,天气也还在变化。根据NOAA对9月10日至14日6至10天的展望显示,接下来全国大部分地区的气温和降雨量可能接近或高于正常水平。转好的降水预报是否能兑现且持续是接下来的关键。并且2022年密西西比河水位问题影响最为严重也是发生在10月,所以目前还不能对密西西比河影响美豆出口有一个确切的结论。之后还是需要持续关注美豆产区天气及密西西比河水位。

8月,美豆中西部产区降雨量仍偏少,市场对下年度美豆的减产担忧推动CBOT美豆期价持续走强;国内湖北等地新豆陆续上市,市场采购积极性不高,价格高开低走;国产陈豆余粮见底,价格稳中趋强,东北地区新豆进入生长关键期,丰产预期仍强;国内豆粕(4063, -81.00, -1.95%)在进口大豆(5171, -64.00, -1.22%)成本持续上涨及下游需求有所回暖等因素提振下,期现货价格大幅上涨,现货价格突破5000元/吨后,下游接受度有所下降。预计进入9月后,美豆天气市结束,北半球新豆陆续上市,供应压力下美豆价格或有所回调,国内豆价将平稳运行。

天气升水扰动市场美豆价格持续走高

8月,美豆中西部产区降雨量仍偏少,USDA8月全球农产品供需报告下调2023/2024年度美豆单产,ProFarmer作物巡查美豆生长情况好坏参半,减产预期推动下CBOT美豆期价震荡上行。月底天气升水对美盘影响减弱,多头资金获利平仓,CBOT美豆期价有所回调。

9月份,北半球新豆产量逐渐形成,南半球新豆开始陆续播种,随着美豆天气市结束及新豆上市供应压力逐渐上升,国际豆价或有所回调。

分析后市利多因素有:一是美豆单产预计将进一步下调。8月中下旬美国中西部产区持续干旱高温,不利于大豆结荚鼓粒。ProFarmer作物巡查预计2023/2024年美国大豆产量为41.1亿蒲式耳,低于USDA8月月报预期的42.05亿蒲式耳,低于上年作物巡查的45.35亿蒲式耳。月末USDA将美豆优良率下调至58%,预计9月份USDA供需报告将进一步下调美豆单产。二是美豆压榨需求持续好于上年。本年度美国生物柴油消费量处于历史同期高位,为美国国内大豆压榨量形成有力支撑。7月NOPA数据显示,美国大豆压榨量1.73亿蒲式耳,环比增5%,同比增1.8%。

利空因素有:一是美豆天气市进入尾声。进入9月后美豆产量基本形成,按照目前美豆优良率情况,美豆产量大减的概率较小,届时美盘或回吐一部分天气升水。二是巴西和阿根廷2023/2024年度大豆播种面积预计增长,HEDGEpoint预计巴西2023/2024年度大豆产量将达到创纪录的1.628亿吨,比上年增长5.3%,2023/2024年度阿根廷大豆产量或恢复性增加至4800万吨。三是巴西大豆销售进度偏慢,据研究咨询机构CHS数据,截至8月11日,巴西2022/2023年大豆销售进度72%,低于上年同期的80%。巴西农户手中余豆近4500万吨,较上年同期增加1700万吨左右。9月开始,北半球新豆开始陆续上市,旧作巴西大豆对北半球新作大豆的需求或形成挤兑。

南方新豆陆续上市国内豆价稳中趋强

8月,连豆一、豆二期价受外盘提振持续上行。连豆一2411主力合约8月30日结算价5250元/吨,较月初上涨350元/吨。现货方面,基层粮源特别是高蛋白豆货源已十分有限,省储大豆拍卖频次下降,成交情况好转。进口大豆价格持续走高,持粮主体挺价心理增强,国产大豆现货价格平稳运行,月末开始价格偏强运行。

本月湖北地区新豆陆续上市,今年湖北地区大豆种植面积总体多于上年,且种植期内天气情况较好,市场反映质量优良率总体较上年有所提高。今年湖北新豆开秤价格普遍偏高,市场采购积极性较低,新豆价格总体高开低走,月末价格有企稳的迹象,月末湖北中黄大豆毛粮收购价3.1元/斤左右。

东北产区新豆处于生长关键期,农业农村部数据显示,8月初东北地区强台风天气对东北大豆产区总体影响不大,目前东北大豆主产区墒情仍接近或略好于常年水平。8月国产大豆现货价格月环比稳中趋强。国储大豆拍卖频次下降,黑龙江省储大豆成交情况向好,成交溢价率提高。随着天气转凉、学校开学,下游需求略有好转,陈豆余豆基本见底,进口大豆价格持续上涨,对国内大豆现货价格形成支撑。本月末黑龙江蛋白40%国产豆收购价格4960~5180元/吨左右,月环比上涨20元/吨左右。

国内库存持续偏低豆粕价格大幅上涨

8月,进口大豆成本上涨以及下游需求持续好转,带动国内豆粕价格大幅上涨。豆油受外盘期价偏弱拖累,价格涨幅小于豆粕,油粕比较上月同期走弱。月末沿海43%蛋白豆粕现货平均价格5080元/吨,月环比上涨11.2%。

大豆进口方面,本月进口大豆继续集中到港。据中国粮油商务网初步统计,7月到港量850万吨,8月到港量870万吨,9月到港量810万吨,10月之后进口大豆到港数量将明显下降。随着进口大豆集中到港,国内油厂开机率持续高位,油厂大豆库存持续增加。据国家粮油信息中心数据,截至8月27日,全国主要油厂进口大豆商业库存568万吨,周环比增加52万吨,月环比增加51万吨,同比增加5万吨。

油厂开机率保持高位,受豆粕下游成交情况较好影响,豆粕累库缓慢,据中国粮油商务网监测数据显示,截至8月18日,国内豆粕库存量75.3万吨,环比下降5.97%。但是需要注意的是,随着豆粕现货价格不断攀升,下游饲料加工企业接受度正在不断下降,8月下旬以来无论是豆粕现货还是远期基差合同成交数量都有所下降。需求方面,随着天气逐渐转凉,下游猪肉消费有所提升,猪肉价格本月高位震荡。生猪存栏数量仍保持高位。据农业农村部数据,7月份全国能繁母猪存栏量4271万头,仍为4100万头正常保有量的104.2%。四季度猪肉消费进入旺季,预计二次育肥参与度将有所提升,饲料需求也有所增加。

综上所述,进入9月后,国内蛋白豆需求或有所好转,在新豆大量上市前,预计国内大豆价格仍将偏强运行,关注国储及省储拍卖节奏及下游消费变化情况;国内豆粕现货价格已明显偏高,下游走货已出现趋缓迹象,不排除美豆产情明朗后,国内豆粕跟随进口豆价格出现一波回调。

从以上基本面变化来看,利空因素大于利多因素的影响,但全球大的基本面:全球粮食危机和极端气候影响,依然不变!所以,对于未来美豆的走势,重点要关注全球需求面的利多影响能否带动美豆对上破位!

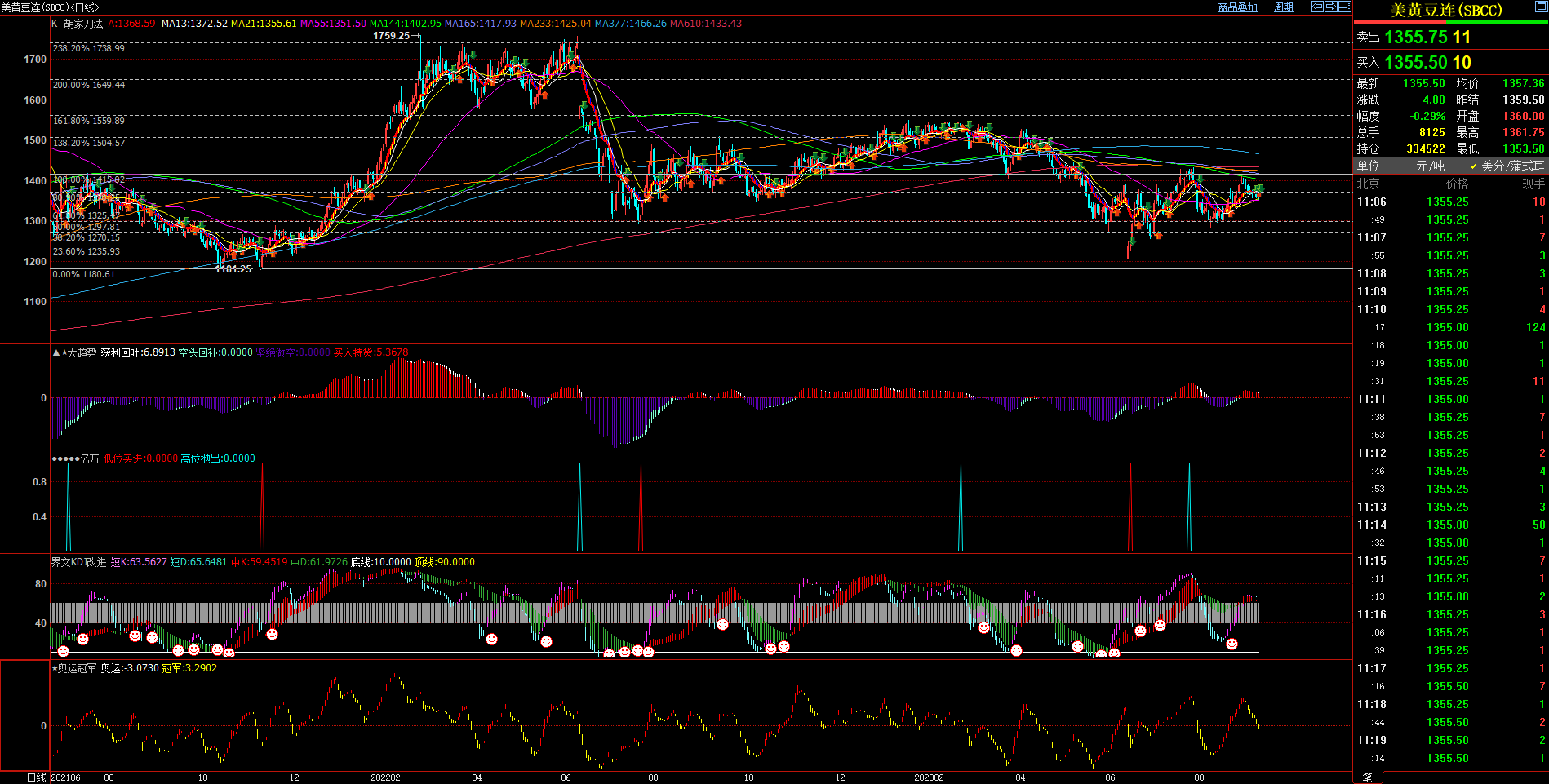

上图是美豆连续合约日线别K线图叠加2021年底部对上黄金分割和斐波那契数列参数均线和其他指标

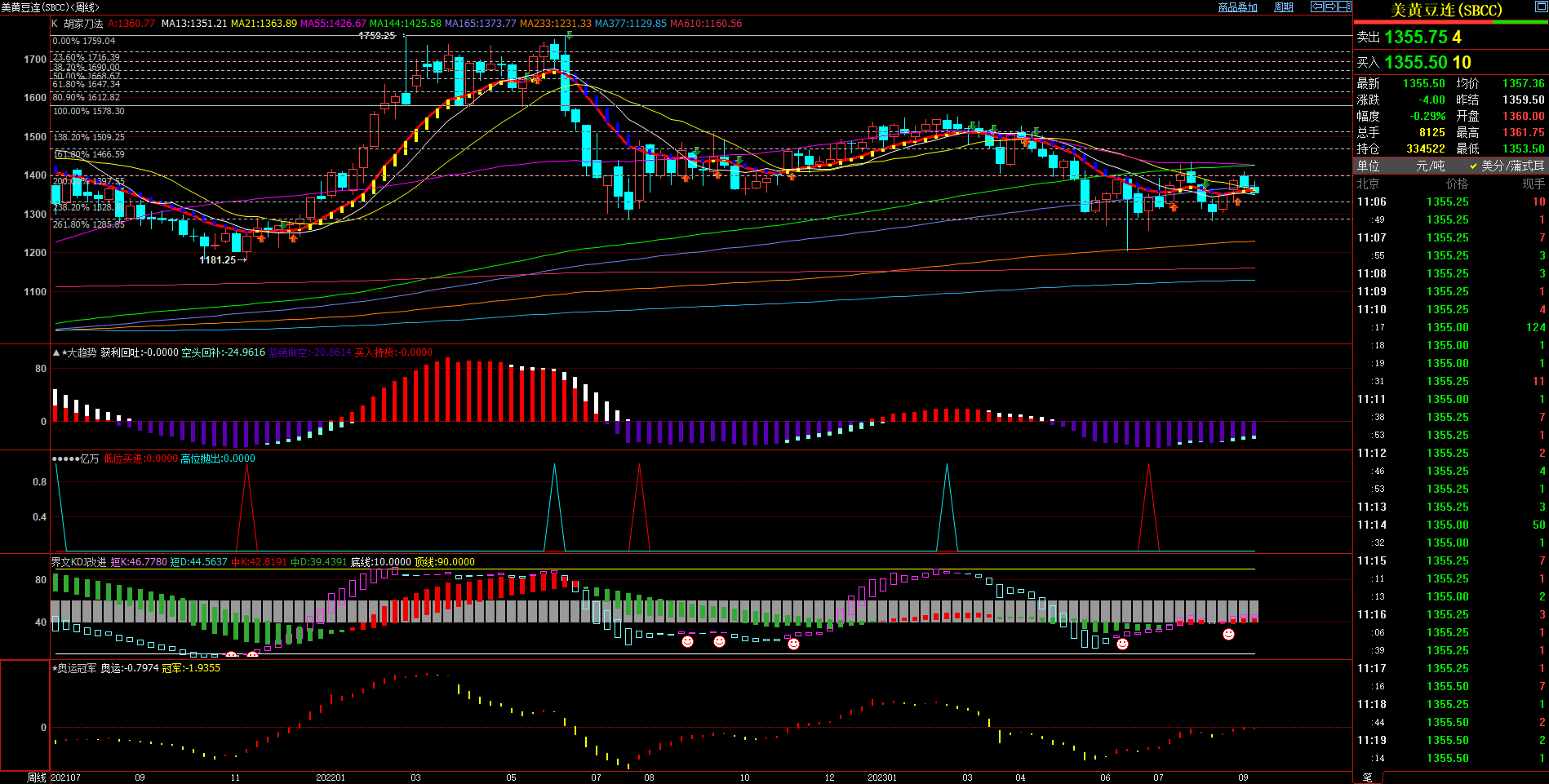

上图是美豆连续合约周线别K线图叠加最近三年顶部对下黄金分割和斐波那契数列参数均线和其他指标

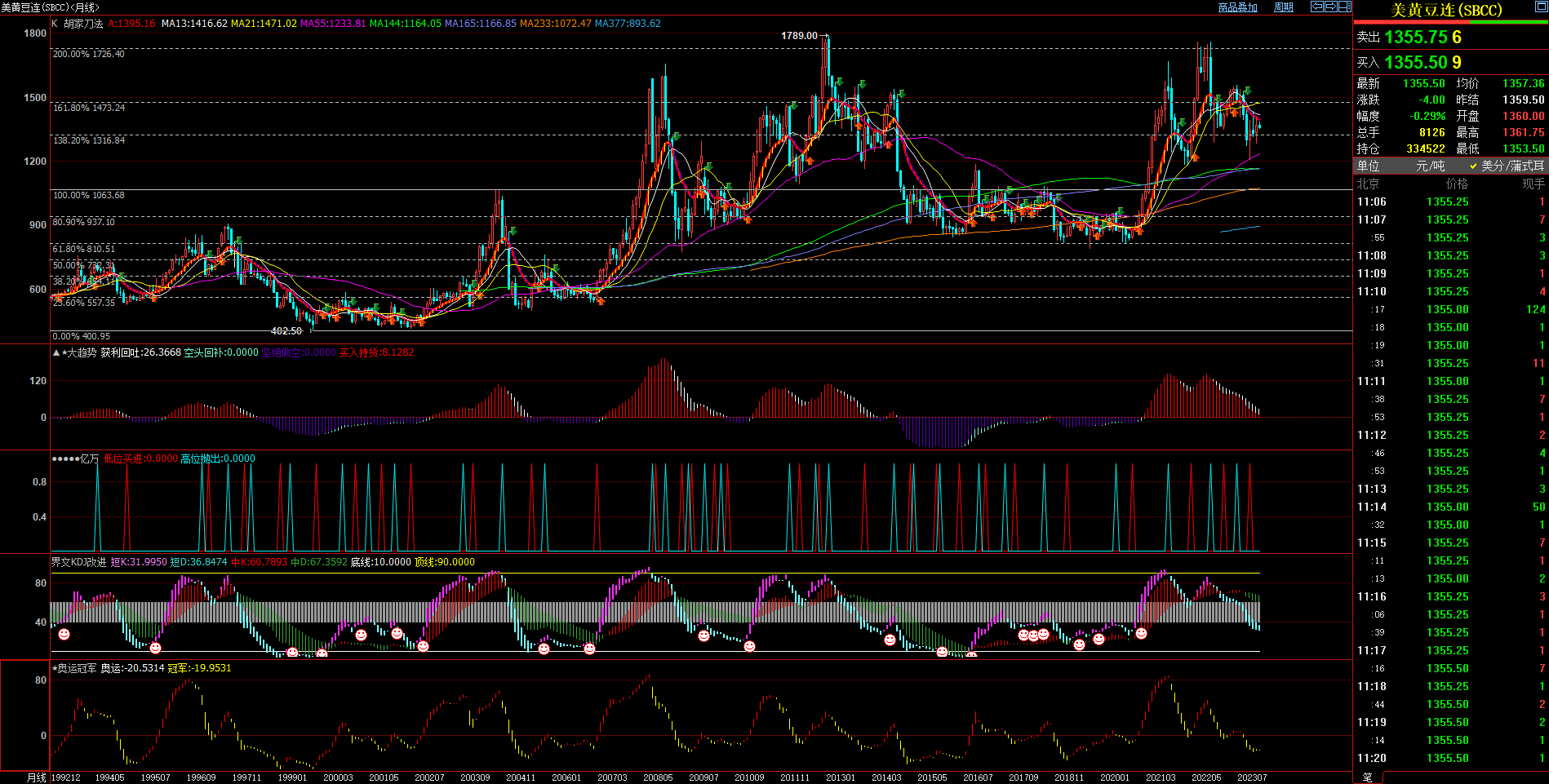

上图是美豆连续合约月线别K线图叠加1999年底部对上黄金分割和斐波那契数列参数均线和其他指标

技术面分析:1,日线级别,7月份的反弹遇阻,说明多头并不坚决,虽然空头已经完全没有动能,但多头的力量大概率积蓄在今年冬天的欧洲能源危机和全球粮食危机中;2,周线级别,最近的低点正好回踩周线233均线,现在依然在周线级别均线密集区间震荡形态;3,月线级别,6月的低点回踩了月线级别55MA,7月的高点回顶了月线级别13均线,然后8月份的月线阳线实体部分吞没了7月的阴线的实体部分,说明从大级别来看,多头已经开始发力!!!