Chapter 44 2023.8.31 近期伦铅基本面与技术面浅析

近期伦铅基本面与技术面浅析

伦铅从2023年6月至今,整体呈现震荡上行,非常健康的上涨形态,8月23日到现在已经连续多个交易日日线收线在日线级别所有均线上方!我们从近期基本面与技术面两个方向分别浅析一下伦铅震荡上行,健康上涨的逻辑。

以下是近期伦铅几大消息面影响事件:

8月“小非农”就业增长不及预期,隔夜伦铅收跌0.62%;再生原料紧张叠加资金拉动提振沪铅(16310, 50.00, 0.31%)涨势,利润修复刺激炼厂出货积极性,今现铅或小涨。

隔夜伦铅冲高快速回落,开盘报2185.5美元/吨,高点报2213美元,低点2171美元,尾盘收于2171美元,跌13.5美元,跌幅0.62%;成交量7340手减少2891手,持仓量128757手,晚间沪铅主力2310合约走势平稳,收于16325元/吨,涨65元,涨幅0.4%。

今日现货铅价行情预估:8月“小非农”ADP就业新增17.7万创下五个月来最新,市场对美联储加息结束押注有所升温,隔夜伦铅冲高回落收阴;原生铅原料供应紧张支撑,叠加资金拉动下,不断提振沪铅涨势,从而带动现货市场在消费尚未兑现的情况下仍呈现稳中上涨态势,从而冶炼厂利润得到有效修复,刺激持货商出货积极性,贸易商积极贴水出货,下游刚需采购延续支撑,预计今现货铅小涨。

8月15日,沪铅主力为15955元/吨,当日涨幅0.35%。此前的7月25日,沪铅主力最高冲到16210元/吨,创年内新高。

2023年以来,铅价格走高与基本面变化息息相关。

基本面微妙变化

铅锭的供应端由原生铅和再生铅两大板块组成。

近年来,政府大力鼓励再生行业发展,铅的供应结构也出现了较大的变化,再生铅产量占比不断提升,2021年再生铅产量占比超过40%。

2022年中国铅锭产量中,原生铅即电解铅占比47%,再生铅占比53%,再生铅已超过50%。2022年中国电解铅产量为327.8万吨,同比增长2.91%。统计局数据显示,2022年中国铅产量781.1万吨,同比增4%。

从国内铅消费结构来看,铅市初级消费主要集中在铅酸蓄电池行业,占到了铅总需求量的75%-80%。从终端需求来看,铅蓄电池主要应用在电动自行车(动力型电池)、汽车(起动型电池)、储能领域(储能型电池)及通讯基站(固定型电池)行业,其中电动自行车仍占据主导地位。

起动型电池是铅蓄电池的主要消费板块。从近年趋势来看,汽车及电动自行车保有量逐年递增,2022年汽车保有量达3.15亿辆,汽车起动型电池使用寿命约2.8年。电动自行车社会保有量达3.5亿辆,电动自行车动力型电池使用寿命在1.5-3年,且随着电动自行车“新国标”的落地(2019年4月15日),2022-2024年期间两轮电动车将迎来换购高峰,将有上亿台的超标车需要替换;故高保有量下,电池更换需求为国内铅酸蓄电池带来较牢固的消费支撑。此外,近期汽车板块利好刺激政策延续,7月21日,国家发改委提到了优化汽车限购管理政策、支持老旧汽车更新消费、加快培育二手车市场等总计10项措施。7月底,政治局会议上也特别提出要提振汽车、电子产品、家居等大宗消费。

7月31日,发改委关于恢复和扩大消费措施的通知中提出,优化汽车购买使用管理,各地区不得新增汽车限购措施;扩大新能源汽车消费,落实延续和优化新能源汽车车辆购置税减免等政策。在政策加持下,汽车销量有望延续企稳向上,利多铅蓄电池消费。

具体来看,在电动自行车方面,研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布了《中国电动两轮车行业发展白皮书(2023年)》。白皮书统计数据显示,2022年,中国电动两轮车总体产量达到5904万辆,同比增速为8.5%。在出口方面,据中国海关总署统计数据,2018-2022年,中国两轮电动车出口数量在2021年达到近五年最高值,全年共出口2287.08万辆两轮电动自行车。

从汽车消费来看,近年来呈现“传统燃油车高端化、新能源车全面化”的发展特征。

据中国汽车工业协会统计分析,由于2022年同期受燃油车购置税减半等政策拉动产销呈现高增长,1-6月累计增速较1-5月有所回落。2023年6月,汽车产销分别完成256.1万辆和262.2万辆,环比分别增长9.8%和10.1%,同比分别增长2.5%和4.8%。2023年1-6月,汽车产销分别完成1324.8万辆和1323.9万辆,同比分别增长9.3%和9.8%。从中汽协数据来看,1-6月,汽车产销累计完成1324.8万辆和1323.9万辆,同比分别增长9.3%和9.8%。其中,1-6月,新能源汽车产销累计完成378.8万辆和374.7万辆,同比分别增长42.4%和44.1%,市场占有率达到28.3%。

在摩托车领域,禁摩令的放松有利于摩托车产销的回升。中汽协数据显示,2021年中国摩托车产量为2019.52万辆,同比增长12.98%。据中国摩托车商会公布的数据显示,2021-2022年,中国摩托车产销量达2129.22万辆和2142万辆,同比下降16.08%和15.55%。

从全年来看,行业发展也不乏亮点,休闲娱乐摩托车市场发展迅速,250ml以上大排量摩托车继续保持高速增长,市场占有率持续增长,成为行业增长新的引擎。2023年6月共产销摩托车166.12万辆和162.76万辆,产量环比下降0.81%,销量同比增长1.24%,同比下降17.56%和20.55%。1-6月,据中国摩托车商会统计,行业完成燃油摩托车产销694.4万辆和699.67万辆,产量同比增长0.41%,销量同比下降0.15%;电动摩托车产销301万辆和265万辆,同比下降17.9%和29.26%。1-6月,共产销摩托车995.41辆和964.67万辆,同比下降5.93%和10.29%。

除此之外,通信市场,5G基站投建稳步推进,中国铁塔重新启用铅酸电池,为2023年铅消费带来较大增幅预期。

整体来看,统计局数据显示,2022年中国铅产量781.1万吨,同比增加4%。SMM数据显示,2023年7月电解铅产量31.97万吨,环比增加9.1%,同比增加21.94%;1-7月累计产量同比增加17.63%。再生铅产量看,SMM数据显示,6月再生铅产量33.9万吨,环比下降8.23%,同比下降8.11%;1-6月再生铅累计产量205.11万吨,累计同比下降0.03%。

从供需来看,近两年主要领域的需求增速要超过供应的增速,这使得库存在不断降低。

8月9日,LME铅库存录得5.65万吨,较上一日减少50吨,减少幅度为0.09%;最近一周,LME铅库存累计增加1250吨,增加幅度为2.26%;最近一个月,LME铅库存累计增加1.21万吨,增加幅度为27.34%。

历史数据显示,自2020年8月10日以来,LME铅库存最高为13.75万吨,最低为2.02万吨,均值录得6.28万吨。SMM调研显示,截至8月14日,SMM铅锭五地社会库存总量5.52万吨,低于均值库存。

基本面的微妙变化,以及库存的不断降低,已成为铅价不断走高的重要原因之一。

面临激烈竞争

近年来,随着新能源板块的不断发展,原料端的竞争也变得日益激烈。锂电池对传统铅酸蓄电池的替代及渗透性逐年增加,铅酸蓄电池整车配套需求受挤压。

从中汽协数据来看,1-6月,全国汽车产销累计完成324.8万辆和1323.9万辆,同比分别增长9.3%和9.8%。其中,1-6月,新能源汽车产销累计完成378.8万辆和374.7万辆,同比分别增长42.4%和44.1%,市场占有率达到28.3%。2022年,锂电版电动两轮车的产量为1151万辆,同比减少12.6%,渗透率24.2%。

同时,近年来随着钠离子电池逐步产业化,其在电动两轮车领域也将挤占部分锂电池和铅酸电池的市场份额。

据资源强制回收产业技术创新战略联盟资料,2020年中国锂电电动自行车在电动自行车行业的市场占有率在16%-20%,2030年预计提升至50%。

锂电池与铅酸蓄电池在安全性、价格、能量密度及使用寿命等方面存在差异。

但近年来,锂价大幅攀升,8月15日,电池级碳酸锂均价报23.45万元/吨,铅蓄电池在成本上有很大优势。EVTank数据显示,2022年,锂电版电动两轮车的产量为1151万辆,同比减少12.6%,导致其总体渗透率由2021年的24.2%下滑至2022年的19.5%。若锂电池价格持续走高,这会让替代速度放缓。

同时,近年随着钠离子电池逐步产业化,其在电动两轮车领域也将取代部分锂电池和铅酸电池的市场份额。

对于铅价格的未来走势,金源期货认为:宏观面看,内外宏观重要会议均落地,市场情绪偏暖,风险偏好抬升,利多铅价;供应端,全球铅矿供应缓慢增加,新增项目较少,偏紧格局暂难改变;8个国产铅矿TC环比低位下行,进口TC低位持稳,原料紧张限制原生铅炼厂爬产,预计8月电解铅月度增量2万吨;再生铅方面,铅价反弹带动炼厂利润修复,但原料废旧电瓶供不应求,产量爬升进度偏慢,预计8月产量环比小增。

需求端看,海外经济衰退担忧淡化,需求韧性较强,下滑速度缓慢。比价回升后,铅锭及铅蓄电池出口预期回落,外销增速下滑,但国内即将进入动力铅蓄电池传统消费旺季,叠加政策支持汽车板块消费,有望带动后期启动电池消费,下半年需求端保有较好预期。

整体来看,8月存供需双增预期,原料端偏紧,抬升企业成本,同时需求旺季预期支撑铅价,但终端对高价铅承接缓慢,价格传导不畅限制铅价高度;多空因素交织下,预计铅价维持高位运行,预计沪铅主要运行区间在15500-16200元/吨。

从以上基本面变化来看,未来的利多远大于利空,但全球消费降级的阴影下,上方空间不会太大!所以未来一段时间,重点关注国内外对于工业金属铅的利空消息,对应技术面能否利空兑现转利多!

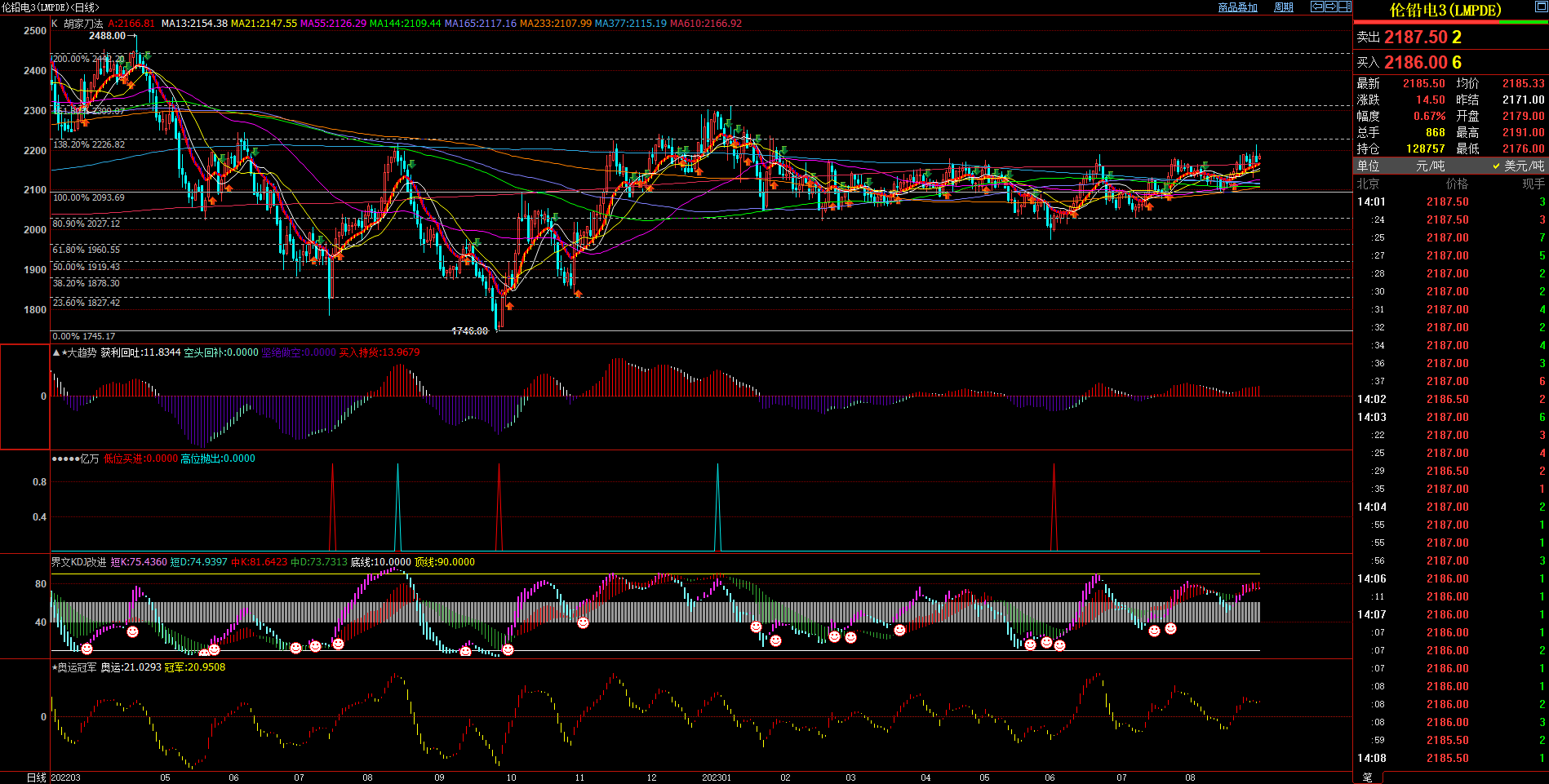

上图是伦铅日线别K线图叠加最近2022年9月的底部对上黄金分割和斐波那契数列参数均线和其他指标

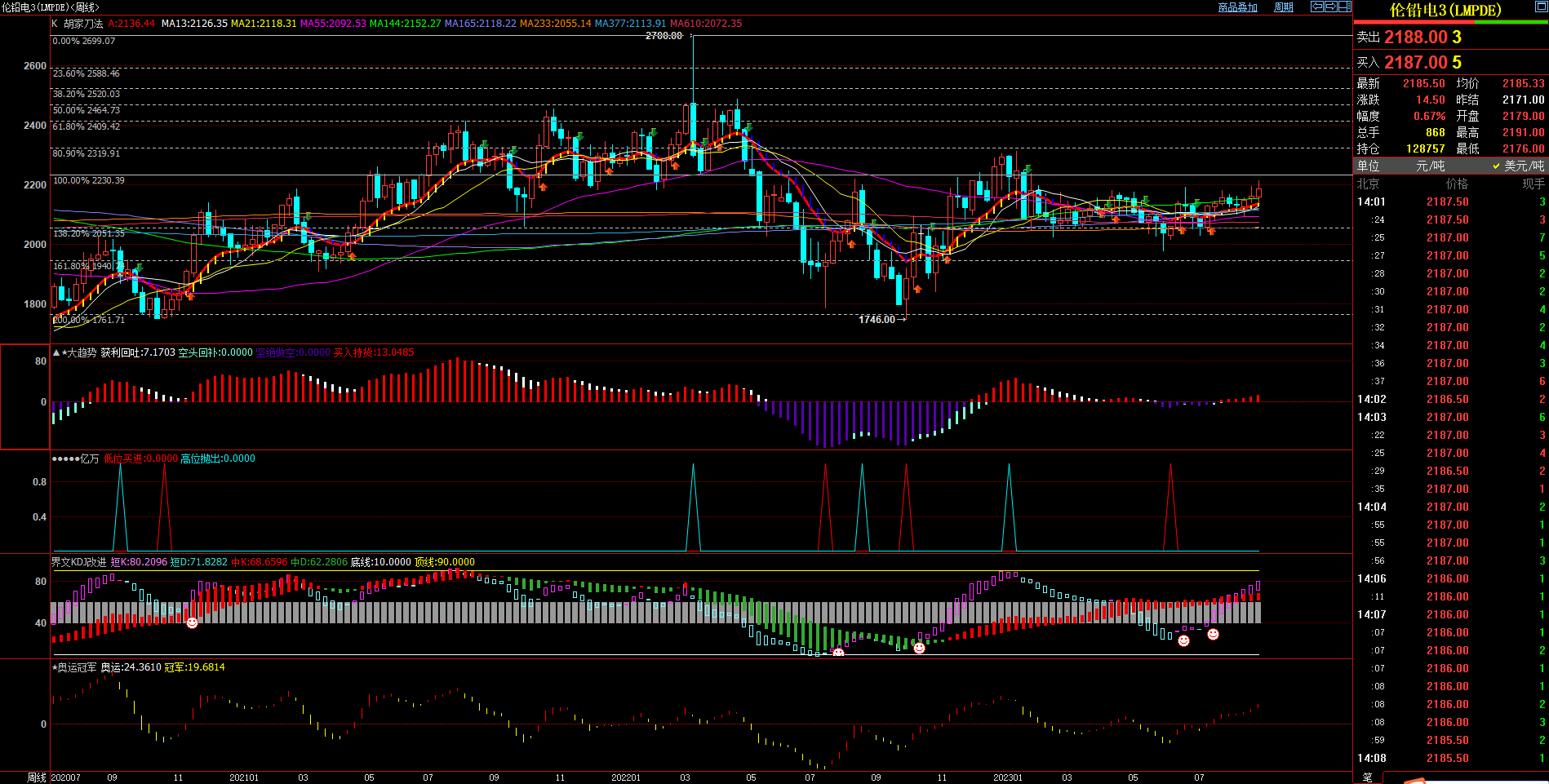

上图是伦铅周线别K线图叠加最近2022年3月的顶部对下黄金分割和斐波那契数列参数均线和其他指标

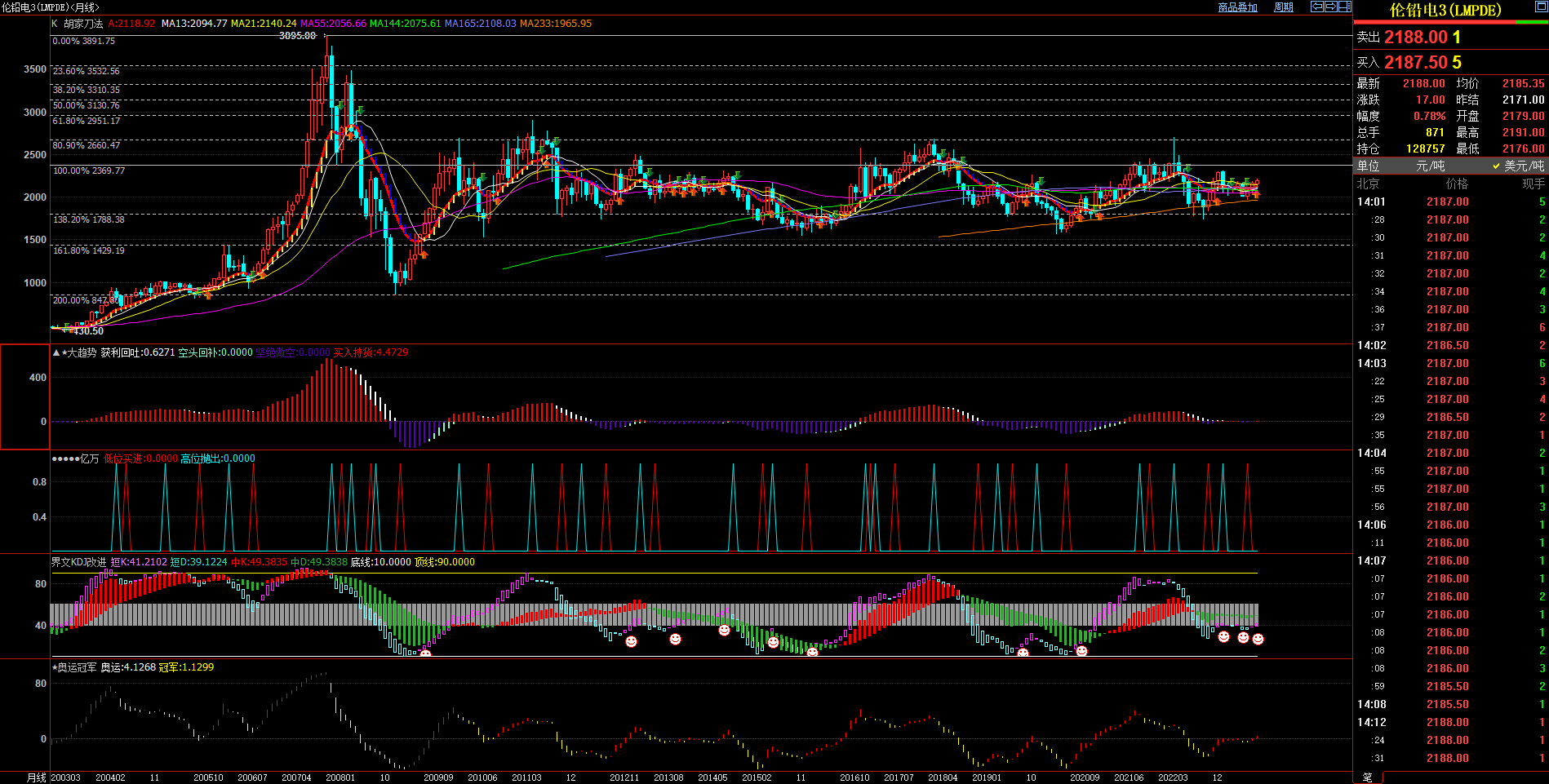

上图是伦铅月线别K线图叠加2007年顶部对下黄金分割和斐波那契数列参数均线和其他指标

技术面分析:1,日线级别,日线级别即将摆脱日线级别均线密集区间的束缚;2,周线级别,即将触及图中顶部对下黄金分割的1.000位,大概率会突破;3,月线级别,最近10多个月呈现月线级别均线密集区间大震荡,未来大概率震荡偏强!