Chapter 35 2023.8.18 近期上证指数基本面与技术面浅析

近期上证指数基本面与技术面浅析

上证指数从2023年5月9日冲高回落到日线级别均线密集区间,呈现大震荡,现在偏弱的形态!我们从近期基本面与技术面两个方向分别浅析一下上证指数的冲高回落后大震荡偏弱的逻辑。

以下是近期上证指数几大消息面影响事件:

中国证券报

加快“织密”交通网 重大项目有力有序推进

数据显示,7月份,28项投资额在5亿元以上的重大铁路、公路、城轨交通、机场项目获批复,项目总投资额近2360亿元。业内人士表示,一批交通重大工程项目进展顺利,现代化高质量国家综合立体交通网加快完善,为经济社会发展提供了有力支撑。

央行:用好各项调控储备工具 坚决防范汇率超调风险

中国人民银行17日发布2023年第二季度中国货币政策执行报告。报告表示,稳健的货币政策要精准有力,更好发挥货币政策工具的总量和结构双重功能,稳固支持实体经济恢复发展;用好各项调控储备工具,调节外汇市场供求,对市场顺周期、单边行为进行纠偏,坚决防范汇率超调风险。

前7月我国对外投资持续增长 对外非金融类直接投资5009.4亿元 同比增长18.1%

8月17日,商务部新闻发言人束珏婷在例行新闻发布会上表示,1-7月,我国对外投资持续增长,对外非金融类直接投资5009.4亿元,同比增长18.1%(折合719.3亿美元,同比增长10.6%)。专家表示,今年以来,我国企业“走出去”动能进一步增强,对外直接投资保持增长态势。

行业有望迎关键拐点 私募钟情智驾赛道

近日,有关特斯拉自动驾驶解决方案FSD(Full Self-Drive)有望进入中国市场的消息,持续获得产业界、投资界高度关注。此外,北京、上海、重庆等地无人驾驶智能网联汽车道路测试与商业化运营落地也在持续加快。私募机构表示,随着政策端更趋友好,以及技术研发的高效迭代和产品解决方案的日趋成熟,智能驾驶产业的关键增长拐点当前或已经出现。

上海证券报

央行二季度货币政策执行报告:适时调整优化房地产政策 坚决防范汇率超调风险

8月17日,中国人民银行发布2023年第二季度中国货币政策执行报告。报告提出,下一阶段,稳健的货币政策要精准有力,更好发挥货币政策工具的总量和结构双重功能,稳固支持实体经济恢复发展。综合运用多种货币政策工具,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

美债收益率创15年新高 全球资产“风声鹤唳”

“全球资产定价之锚”——10年期美债收益率再飙高,并于北京时间8月17日盘中突破4.3%,升至2008年以来高位。分析师表示,美联储暗示可能还要加息,这加剧了投资者对利率将在“更长”时间内保持高水平的担忧。美联储表态“阴晴不定”,也令风险资产“风声鹤唳”,全球金融市场重回“保守”模式。

一批科创板公司集体回购 真金白银为资本市场注入信心

股份回购,再掀高潮。8月17日晚间,逾20家科创板公司控股股东、实控人或董事长发出回购提议函,以“基于信心”的号召,表达对自家股票的看好;用真金白银的方案,给资本市场与投资者注入活力、提振信心。

年中“红包”来了!23家公司拟分红近700亿元

截至8月17日记者发稿,已有23家公司公告了半年度现金分红预案,拟分红共计694.23亿元。以分红总额计,中国移动(95.230, -1.10, -1.14%)、中国电信(5.680, -0.08, -1.39%)位居前两位,均派现超百亿元;以分红比例看,有15家公司的中期派现总额超过上半年净利润的60%,其中5家公司派现金额更是超过了上半年净利润。

证券时报

稳固支持实体经济恢复发展 坚决防范汇率超调风险

8月17日,人民银行发布《2023年第二季度中国货币政策执行报告》。《报告》指出,下阶段,人民银行将加大宏观政策调控力度。稳健的货币政策要精准有力,更好发挥货币政策工具的总量和结构双重功能,稳固支持实体经济恢复发展。以保持人民币汇率在合理均衡水平上基本稳定为目标,综合施策、稳定预期,对市场顺周期、单边行为进行纠偏,坚决防范汇率超调风险。

证券时报头版:缓释人民币短期贬值压力 逆周期调控时不我待

当前环境下,改变市场情绪和信心离不开政策以超预期力度尽快回应市场关切。本周人民银行及时降息的政策举措值得充分肯定。昨日发布的《2023年第二季度中国货币政策执行报告》也提出坚决防范汇率超调风险。国务院第二次全体会议强调“大力提升行政效能,为完成各项任务提供有力保障”、“确保完成全年目标任务”、“推进重点领域实质性化险”,期待逆周期调控以时不我待的紧迫感,加大“马力”为经济复苏保驾护航。

政策助力企业奋发 民营航天渐入佳境

在传统认知中,航天领域是高精尖科技,产出的都是“大国重器”,火箭发射、航天器研制等属于国家行为。殊不知,局面已经悄然发生改变。2014年政策破冰后,国家持续鼓励民营企业进入商业航天领域。在政策支持以及国外SpaceX公司等成功案例的激励下,一批民营航天企业应运而生,在8年多时间里逐渐成为中国商业航天的生力军。

再融资暂停“小作文”搅动市场 投行:目前未见“一刀切”叫停

日前坊间传闻称,再融资市场不鼓励披露新增预案。为此,证券时报记者采访了券商投行、一级半投资机构,了解到目前确有个别上市公司拟披露预案被“劝退”,但暂未出现“一刀切”叫停的情况。受访人士表示,相关方仍会根据A股情况调整再融资节奏;同时也会及早介入判断,即根据发行人基本情况来看融资的必要性。实际上,关于再融资从严的风声已有时日。记者采访获悉,无论是问询深度抑或审核节奏,均比以往收紧。

证券日报

中国人民银行发布2023年第二季度中国货币政策执行报告 更好发挥货币政策工具的总量和结构双重功能

报告指出,稳健的货币政策要精准有力,更好发挥货币政策工具的总量和结构双重功能,稳固支持实体经济恢复发展。综合运用多种货币政策工具,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。继续深化利率市场化改革,完善央行政策利率体系,持续发挥贷款市场报价利率改革和存款利率市场化调整机制的重要作用,促进企业融资和居民信贷成本稳中有降。

打好扩大消费的三张牌

第一,通过增加居民收入扩大消费,打好消费信心这张牌。第二,通过让利于民扩大消费,打好消费券这张牌。第三,加强金融对消费的支持,打好利率这张牌。今年上半年我国最终消费支出对经济增长的贡献率为77.2%。7月份消费市场继续保持恢复态势,服务消费、娱乐消费、网上零售等业态比较活跃。

国家发展改革委等六部门:到2030年风电、光伏设备全流程循环利用技术体系基本成熟

国家发展改革委有关负责人介绍,近年来,我国新能源(4.520, 0.06, 1.35%)产业快速发展,风电、光伏等新能源设备大量应用,装机规模稳居全球第一。随着产业加快升级和设备更新换代,新能源设备将面临批量退役问题。退役风电、光伏设备循环利用意义重大,能够有效利用废钢铁、废有色金属、废玻璃等再生资源,避免不规范利用处置带来的土地占用和环境风险,是风电、光伏产业链绿色低碳循环发展的最后一环。

高层会议强调新一轮国企改革要“深入实施” 央企战略性新兴产业公司并购进程有望提速

尽管新一轮国企改革深化提升行动方案尚未对外公开发布,但据记者了解,目前该方案已下发至各央企集团。而从方案明确的新阶段国企改革重点任务来看,“推进国有经济布局优化和结构调整”仍是重点任务,且其中更加强调现代化产业体系、发展壮大战略性新兴产业。

从以上基本面变化来看,近期日经股指和纳斯达克指数的大涨并没有带动中国的股市,相对而言中国股市比美国三大股指中的道琼斯指数也要弱!所以未来一段时间,对于消息面的解读,更重要的是关注利空消息,对于行情的影响能否利空兑现转利多!

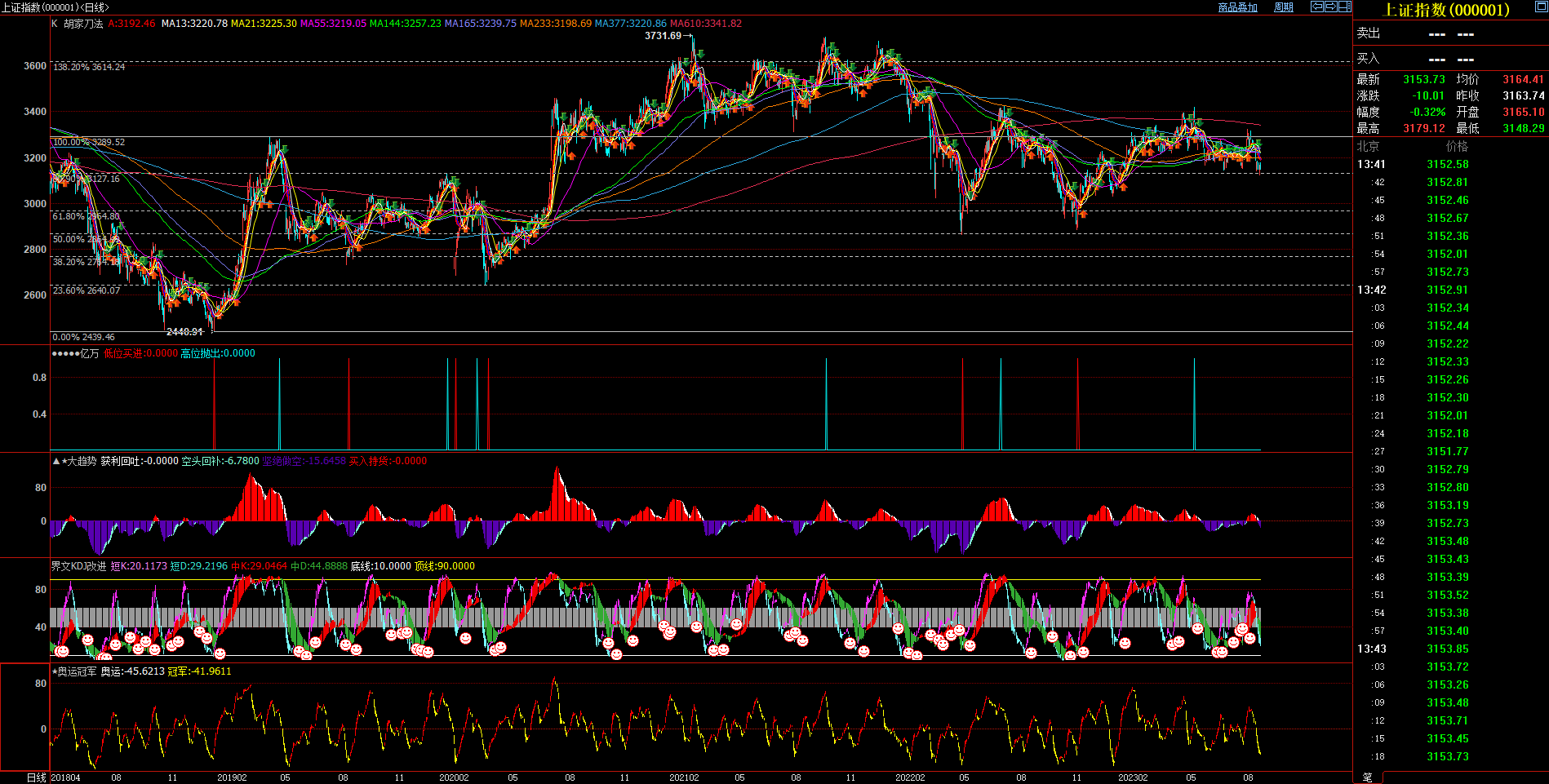

上图是上证指数日线别K线图叠加2019年的底部对上黄金分割和斐波那契数列参数均线和其他指标

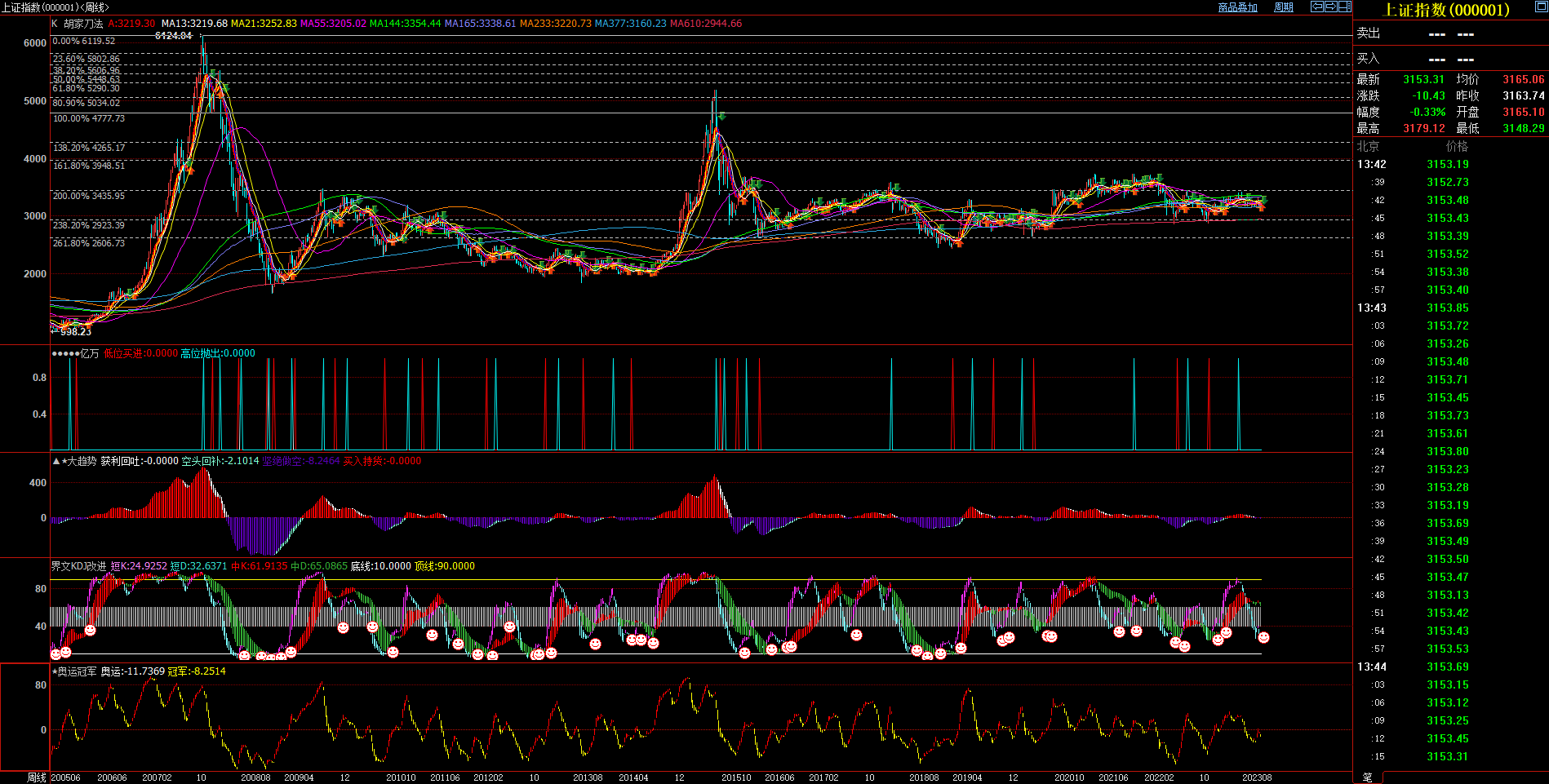

上图是上证指数周线别K线图叠加最近2007年顶部对下黄金分割和斐波那契数列参数均线和其他指标

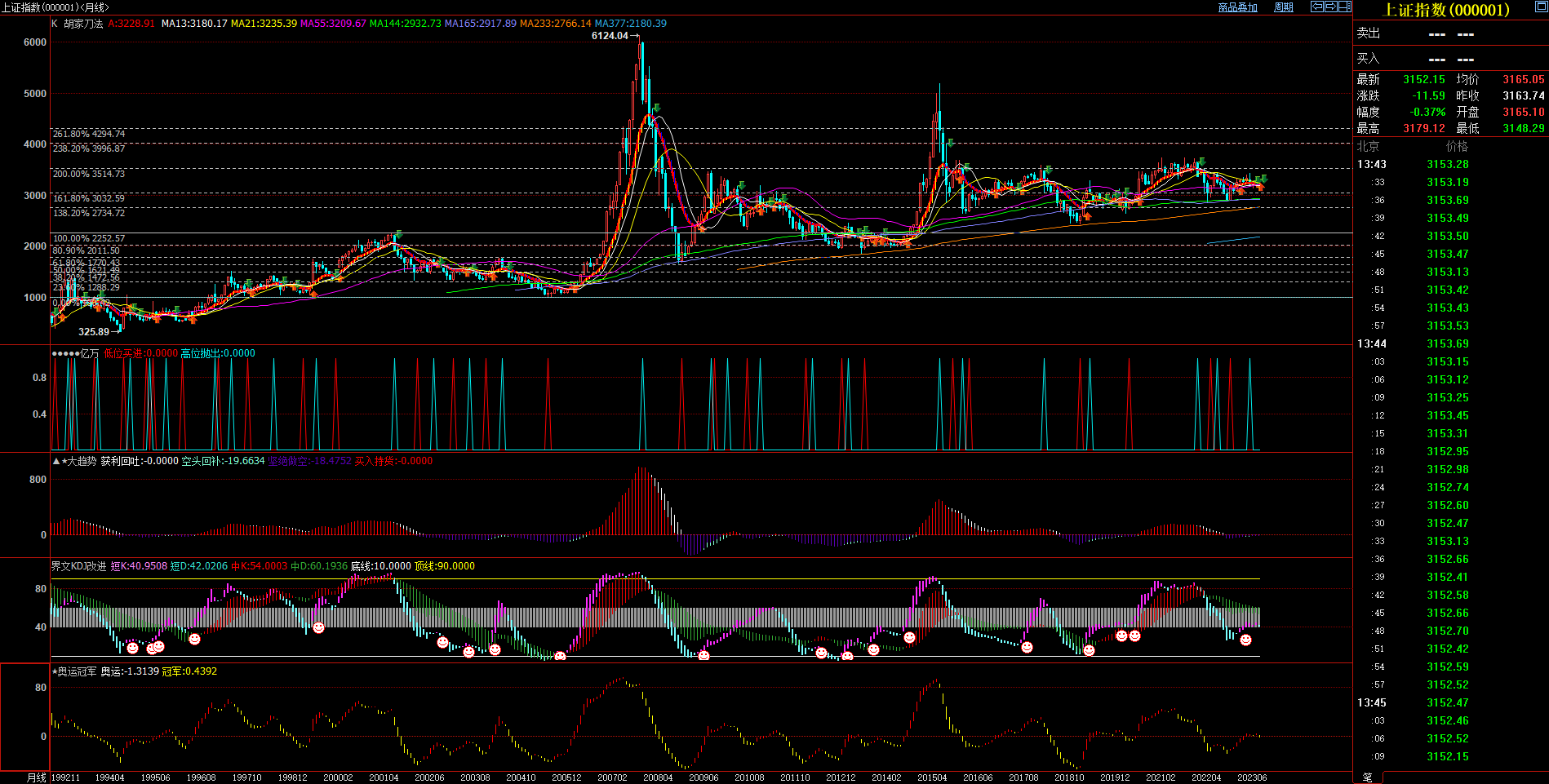

上图是上证指数月线别K线图叠加2005年底部和2001年顶部的对上黄金分割和斐波那契数列参数均线和其他指标

技术面分析:1,日线级别,已经连续多日日线收线在日线级别均线密集区间下方,昨天的最低点回踩了图中底部对上黄金分割的0.809位;2,周线级别,从2022年12月至今,一直在周线级别均线密集区间大震荡,本周周线对下击穿了均线密集区间,大概率收线收在其下,但必须连续三周周线收在其下,下方空间才能彻底打开;3,月线级别,本月月线呈现断头台形态,本月月K线对下击穿了多个支撑位,月线21均线、55均线、EMA均线等,未来几个月大概率将走出弱势走势!