فصل 26 2023.8.7 近期日元基本面与技术面浅析

近期日元基本面与技术面浅析

美元兑日元在6月末给到近期底部对上黄金分割的1.618位之后,对下回落,两次回踩近期底部对上黄金分割的1.000位后,继续走强!我们从近期基本面与技术面两个方向分别浅析一下美元兑日元冲高回落再冲高的逻辑。

以下是近期日元几大消息面影响事件:

日本央行采用灵活的YCC而非直接上调YCC原始浮动范围,主要原因是希望平衡“鹰派的加息操作”和“鸽派的预期指引”,可能意味着日本央行仍将保留YCC操作框架,距离终止YCC还有很长的一段路要走。打破“资产负债表——通缩”的恶性循环,是日本央行推迟收紧行动、维持鸽派立场的根本原因。后市在通胀上行的背景下,日本央行的货币政策大方向是从宽松走向正常化,中长期看日元将呈现升值趋势。

灵活的YCC,实际上是通过固定利率收购的方式将10年期国债收益率浮动上限提高到了1.0%。日本央行没有直接声明将浮动上限由0.5%提高至1.0%,主要是希望避免留下鹰派印象。展望后续,笔者认为日本央行的货币政策方向会趋紧,但节奏偏缓。

日本YCC是什么?

收益率曲线控制政策(Yield Curve Control,YCC)是日本版的“加强版QE”,在2016年由前任日本央行行长黑田东彦引入。在操作层面上,日本央行将日本10年期国债收益率的目标设定为0%,并设置上下浮动范围,当10年期日本国债收益率触及上下限时,日本央行直接介入市场,通过买入或卖出,将10年期日本国债收益率控制在其目标区间范围之内。在2016年刚引入YCC时,日本10年期国债收益率的浮动范围为±0.1%,2018年中时浮动范围调整为±0.2%,2021年初时再次调整为±0.25%,。在2022年12月20日,日本央行再次意外宣布调整YCC浮动范围,调整为±0.50%。本次,日本央行调整收益率曲线控制(YCC)政策,将灵活控制10年期收益率,通过实施灵活的YCC来减轻对债券市场功能的影响。

YCC与标准的QE和政策利率有何区别?

YCC与QE相似,都是作用于长端利率,不同的是QE是“数量型”货币政策,只承诺购买的资产规模有多大,但不为长端利率设定具体的目标,只是通过资产购买来压低长端利率(或期限溢价),而YCC是“价格型”(利率)货币政策,承诺将日本10年期国债收益率的目标设定为0%,并设置上下浮动范围,若收益率超出目标范围,日本央行则会直接买入或卖出。YCC与政策利率也有一定相似性,两者都是“价格型”货币政策,目标都是利率,但不同的是政策利率主要是短端利率,例如日本央行的短端政策利率Policy-Rate Balances(当前是-0.1%)、美联储的联邦基金隔夜利率(当前是5.25%-5.5%),但YCC控制的是长端利率,控制的是日本10年期国债收益率。

YCC浮动范围扩大意味着什么?

在当前环境下,相当于日本央行的“变相加息”。在发达国家央行加息、日本国内通胀走高等背景下,日本10年期国债收益率此前已经多次触及0.50%的上限,同时更长期限的国债收益率由于不受YCC控制,今年以来也都已经出现明显上行,因此在当前环境下扩大YCC浮动范围,相当于日本央行的“变相加息”,日本10年期国债收益率将会明显上行。在日本央行公告公布后,日本10年期国债收益率上行11BP至0.55%。

更高的Carry trade成本,全球利率洼地抬升,边际上全球股债承压。由于当前日本是全球主要发达经济体中,利率仍维持在低位的国家,因此成为全球投资者的融资地区。投资者利用低利率的日元融资,去投其他经济体的债券、股票等资产。但YCC浮动上限上调后,预计日本作为全球利率洼地的作用下降,边际上全球股债承压。

突然袭击,符合日本央行的一贯风格

本次日本央行实施更加灵活的YCC,允许利率超过0.5%上限,超出市场预期,属于“突然袭击”。彭博对经济学家的调查,只有18%预测日本央行将在本次议息会议中调整YCC,同时日本官员此前的表态也一直偏鸽派,未曾透露出调整YCC的信号。但在北京时间7月28日凌晨1点左右(即日本东京时间7月28日凌晨2点左右),即日本央行公布利率决议前的10个小时附近,日经新闻突然发布日本央行将讨论调整YCC,并允许10年期日本国债收益率在0.5%上限之外运行的消息,美股、美债和美元闻声下跌。

突然袭击,符合日本央行的一贯风格。日本央行与市场的沟通一直都相对较差,经常会在议息会议后发布超预期的货币政策操作,或在临近议息会议前通过媒体向外放风,造成较大的市场波动。

什么是灵活的YCC?

灵活的YCC在实质上是将其浮动上限提高到了1.0%,相当于一次对长端利率的加息,但幅度不超过50BP。日本央行允许在此前YCC的±0.50%浮动范围的基础上更加灵活操作,允许利率超过0.5%的上限,同时日本央行将会通过固定利率收购的方式,在每个工作日以1.0%的价格购买10年期日本国债。这种做法的实质,相当于将YCC的浮动上限提升到了1.0%,相当于一次对长端利率的加息,但不超过50BP,“具体加息幅度”还需要看10年期日本国债收益率实际上升的幅度。

日本央行没有直接将浮动上限由0.5%提高至1.0%,主要原因可能是希望平衡“鹰派的加息操作”和“鸽派的预期指引”,避免留下过于鹰派的印象。笔者认为日本央行没有直接上调YCC原始浮动范围,可能意味着在可预见的未来,日本央行仍将会保留YCC操作框架,距离终止YCC还有很长一段路需要走。笔者认为日本央行采取这种较为“委婉”的方式的目的在于,更好地平衡“鹰派的加息操作”和“鸽派的预期指引”,避免给市场留下过于鹰派的印象,避免释放极鹰信号冲击市场和经济。因为在其货币政策声明中,日本央行仍然认为还不能实现“有工资上涨支撑的,可持续的和稳定的2%通胀”,货币政策仍将保持宽松,显示其偏鸽派的预期指引。

日本央行还透露哪些信息:鹰中有鸽

日本央行上修2023年的通胀预期,但下修了2024年通胀预期,印证其货币政策声明中的鸽派立场,即目前还不能实现“有工资上涨支撑的,可持续的和稳定的2%通胀”,货币政策仍将保持宽松。日本央行在其经济和通胀展望中,将2023年的通胀预期上修了0.7个百分点至2.5%,明显高于2.0%的政策目标,但将2024年的通胀预期下修了0.1个百分点至1.9%,同时2025年的通胀预期仍然维持在1.6%,均低于2%的政策目标。这样的通胀预期,也印证了日本央行在货币政策声明中偏鸽派的立场,即目前还不能实现“有工资上涨支撑的,可持续的和稳定的2%通胀”,货币政策仍将保持宽松。

日本央行展望:顺势而为,打破通缩预期

打破“资产负债表-通缩”的恶性循环,是日本央行推迟收紧行动、维持鸽派立场的根本原因。与美欧等其他发达经济体不同,日本经济和货币政策存在两大明显差异:

经济差异:“资产负债表-通缩”。经历了过去“失去的三十年”,陷入“资产负债表-通缩”恶性泥潭,因此通缩的预期,在日本更加根深蒂固,而这个特征是美欧等其他主要发达经济没有的。

央行:日本最早遭遇零利率下限和实施量化宽松,但效果不佳。除前述经济差异外,日本央行也是全球主要央行中,最早遭遇零利率下限(或流动性陷阱)的国家、最早实施量化宽松的主要央行,日本历代经济政策制定者都希望通过包括货币政策在内的各类政策工具,来摆脱“资产负债表-通缩”的状况,但最终均效果不佳,这也是与美欧等其他发达经济体央行货币政策及其效果的差异。

本轮日本通胀起始于外生的输入型通胀,并引发一定程度的内生通胀和抬升通胀预期。与其他发达经济体类似,日本本轮通胀起源于供应链引发的商品通胀,但这部分通胀对于日本而言,更多地属于外生通胀,后续可持续性较差,并不符合日本央行对“可持续和稳定的”实现2%通胀目标的要求。后续随着疫后服务业的修复、劳动力市场走强以及通胀预期的缓慢抬升,服务通胀逐渐走高,同时受2022年高通胀的影响,在2023年春斗劳资谈判中,平均工资增长了3.58%,为1993年以来时隔30年的最高水平。国内工资的上涨、服务通胀的回升,更多地是代表内生通胀,同时国内通胀预期也有所抬升。

但与其他发达经济体相比,日本央行更愿意高通胀持续时间更长一些,以打破过去三十年“资产负债表-通缩”的恶性循环。由于经历过过去三十年“资产负债表-通缩”和货币政策极大宽松的历史,与其他央行相比,日本央行似乎更加珍视“来之不易”的通胀,并希望顺势而为,借助这一轮通胀的高企,提高国内通胀预期,从而跳出过去三十年“资产负债表-通缩”的泥潭。因此,日本央行行长植田和男一直坚持认为,过早消灭新生的通胀比让它持续太久造成的损害更大。

从以上基本面变化来看,虽然对于日元的政策变化,市场预期基本已经全部消化!未来一段时间,我们需要更多的关注日元偏利多的消息兑现后,美元兑日元能否加速上攻!

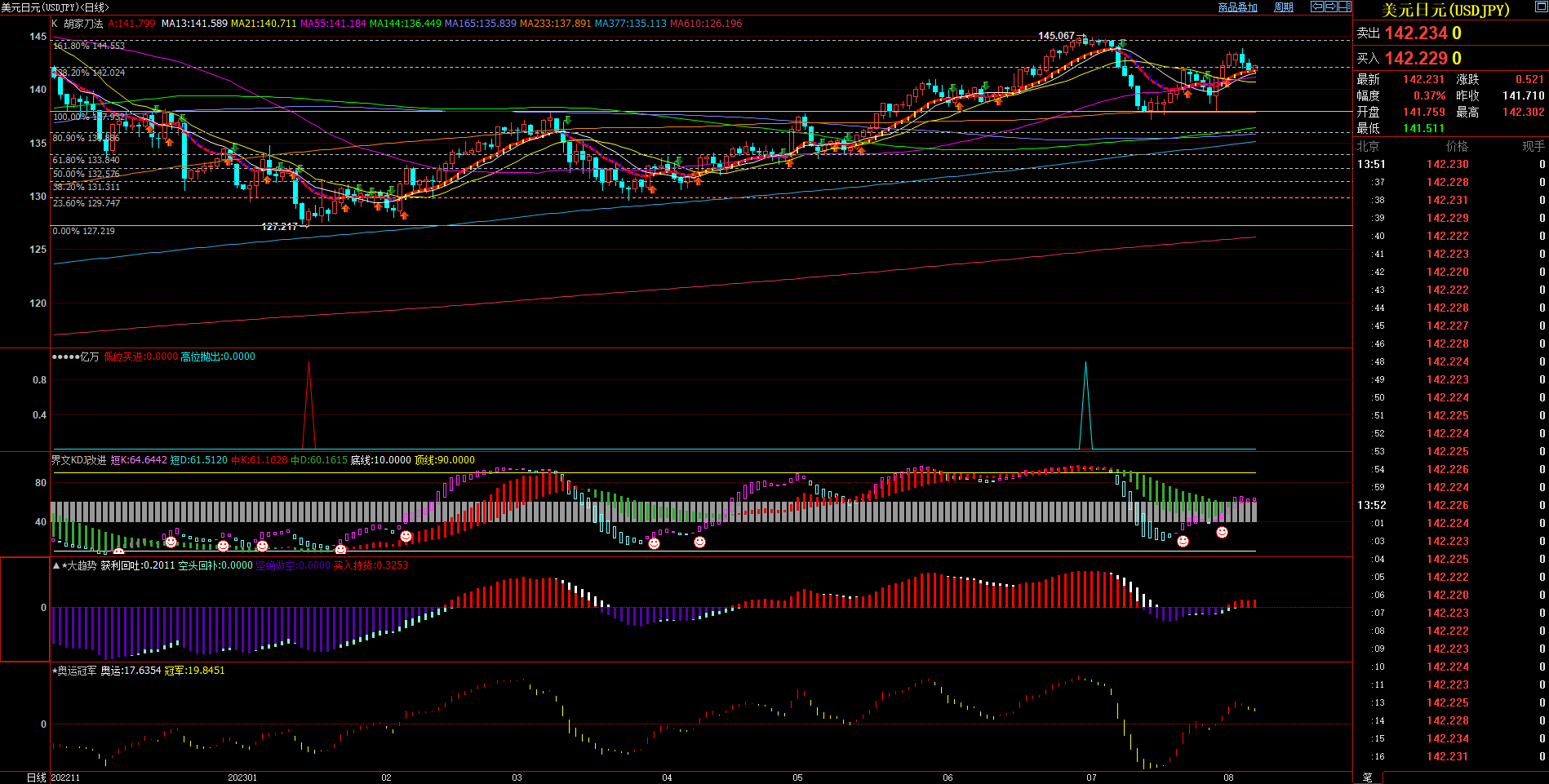

上图是美元兑日元日线别K线图叠加2023年1月的底部对上黄金分割和斐波那契数列参数均线和其他指标

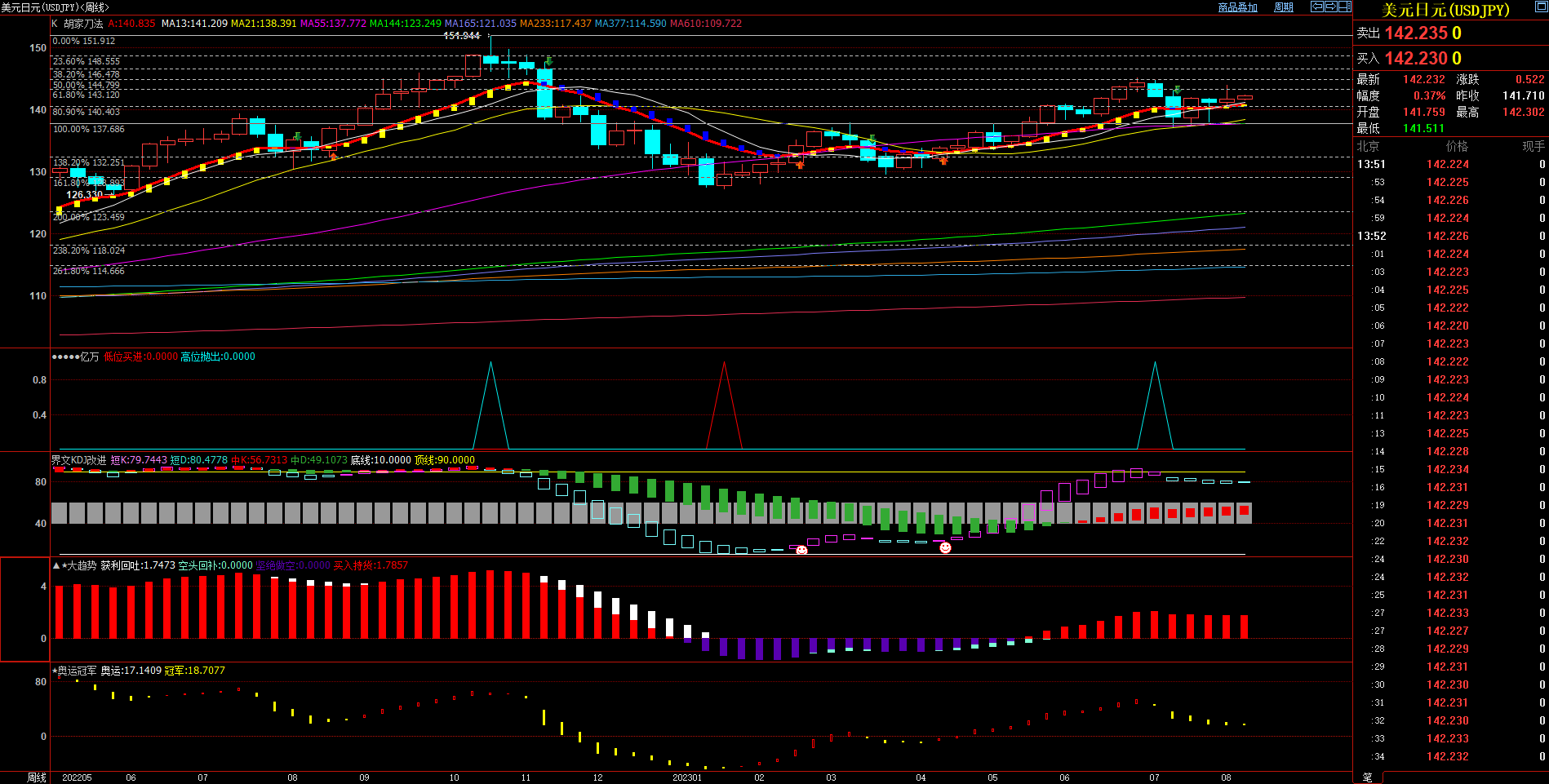

上图是美元兑日元周线别K线图叠加2022年10月顶部对下黄金分割和斐波那契数列参数均线和其他指标

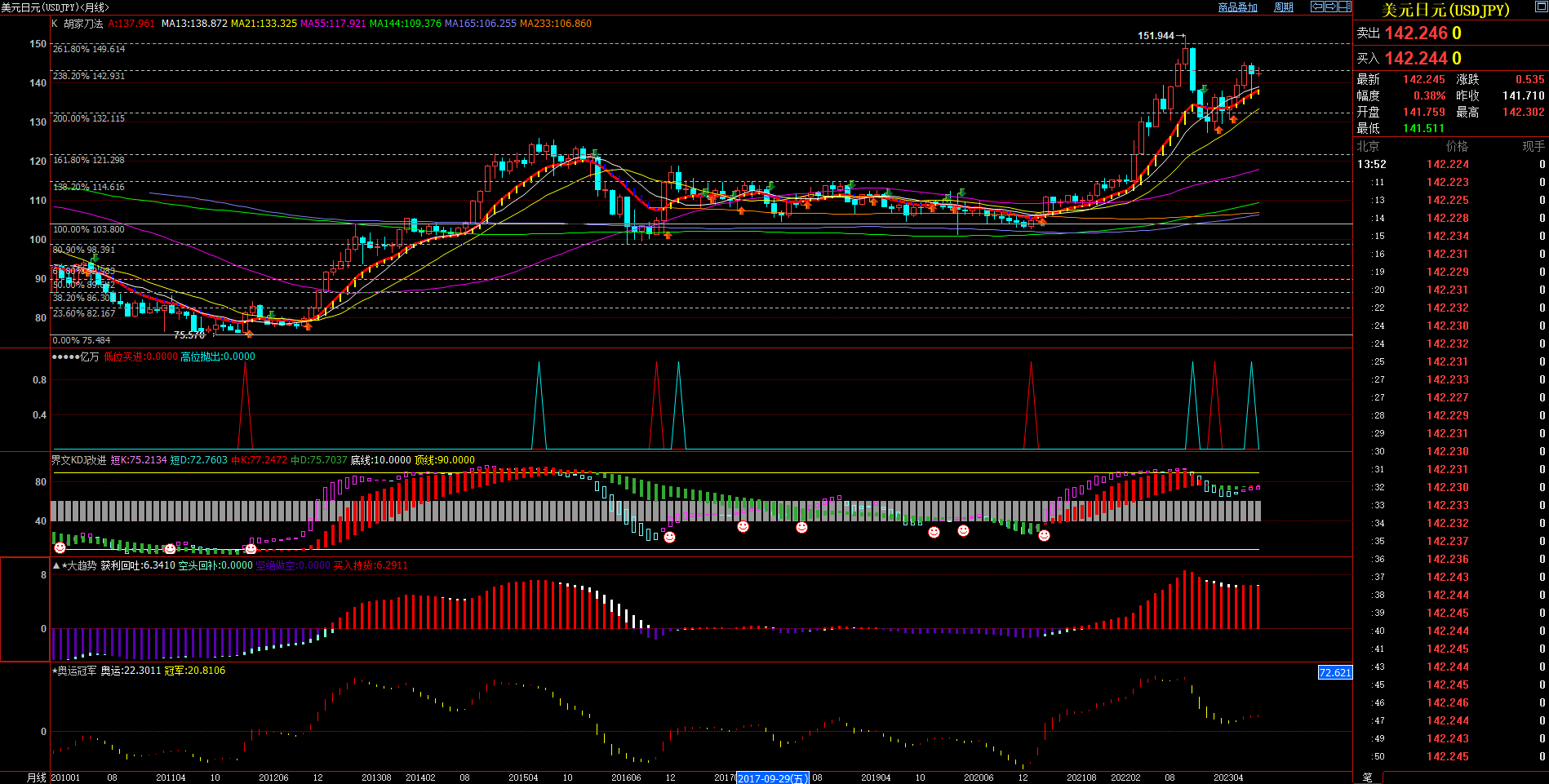

上图是美元兑日元月线别K线图叠加2011年底部对上黄金分割和斐波那契数列参数均线和其他指标

技术面分析:1,日线级别,整体呈现三角形收缩整理形态,预计未来3个月左右才能突破现有震荡区间;2,周线级别,近期的高点被图中顶部对下黄金分割的0.500位压制,近期的低点被周线的55MA支撑,整体依然偏强;3,月线级别,最近7个月呈现稳步向上的走势,未来大概率伴随急速下跌骗线,但大方向继续向上!!!